Le plan d’épargne logement est un outil de placement qui a pour principale caractéristique de vous permettre de bénéficier d’un prêt immobilier à taux avantageux. Règlementé par l’Etat, c’est un bon moyen d’épargner de façon sécurisée pour un projet immobilier. Le fonctionnement et les règles du PEL varient selon sa date d’ouverture. Nous répondons dans ce guide aux principales questions que vous pouvez vous poser au sujet de ce produit d’épargne.

A qui s'adresse le plan d'épargne logement ?

Le PEL peut être ouvert par tout le monde, quel que soit l’âge, le revenu, le lieu de résidence ou la nationalité. Pour les personnes mineures ou placées sous protection juridique, seul le représentant légal peut ouvrir le compte pour vous. Il n’est pas possible de détenir plusieurs PEL simultanément. Vous pouvez néanmoins cumuler votre PEL avec d’autres produits d’épargne comme le livret A, le LDDS, le livret jeune ou avec une assurance vie par exemple.

Où peut-on ouvrir un plan épargne logement ?

Le PEL est proposé par toutes les banques. Lors de l’ ouverture du compte d’épargne, vous passez avec la banque un contrat qui explique le fonctionnement et la réglementation du PEL. Vous devez aussi déposer un premier versement de minimum 225€. Dans le cas où vous avez déjà un Compte épargne logement (CEL), vous devez obligatoirement ouvrir votre PEL dans la même banque que celle où vous possédez le CEL.

Vous avez également la possibilité de transférer votre PEL d’une banque à une autre. Le PEL ouvert dans la nouvelle banque conservera alors les mêmes caractéristiques que le premier PEL : droit au prêt, taux d’ intérêt, ancienneté du plan. L’ancien établissement bancaire peut se charger du transfert. Il peut toutefois vous facturer des frais de transfert s’il le souhaite.

Quel est le plafond du plan épargne logement ?

Le PEL est plafonné à 61 200€. Ce plafond peut être dépassé par l’ajout des intérêts le 31 décembre de chaque année. Le règlement du PEL impose un versement annuel minimal de 540 €. Selon votre choix, cette somme peut être versée en une fois mais également de façon régulière avec des dépôts mensuels de 45€, trimestriels de 135€ ou semestriels de 270€. Vous avez évidemment la possibilité d’effectuer d’autres versements en plus de ceux demandés. Les dépôts d’argent sur un PEL peuvent se faire par virement, par chèque et par espèce selon les établissements bancaires.

Si vous ne procédez pas aux versements des sommes demandées, le PEL peut soit être clôturé pour non-respect du montant du versement annuel, soit être considéré comme un compte non-actif si aucun versement n’a été effectué pendant cinq ans de suite. La banque doit informer le titulaire du compte chaque année. Si le titulaire ou ses ayants droits ne se manifestent pas pendant 20 ans, l’argent est transféré à la Caisse des dépôts et consignations (CDC). Celle-ci conserve les fonds pendant les vingt années suivantes. Si personne ne s’est encore manifestée, les fonds seront définitivement conservés par l’Etat.

Quand et comment puis-je récupérer mon argent sur mon plan d'épargne logement ?

L’argent placé sur le PEL n’est pas disponible. Il n’est pas possible de le retirer avant la date initiale de fin du contrat. Cette date est fixée au jour du 4e anniversaire du plan d’épargne. Cependant, le contrat peut être prolongé avec l’accord de votre banque, pour une durée maximale de 10 ans. La nouvelle date d’échéance du contrat est alors fixée au jour d’anniversaire suivant du plan d’ épargne.

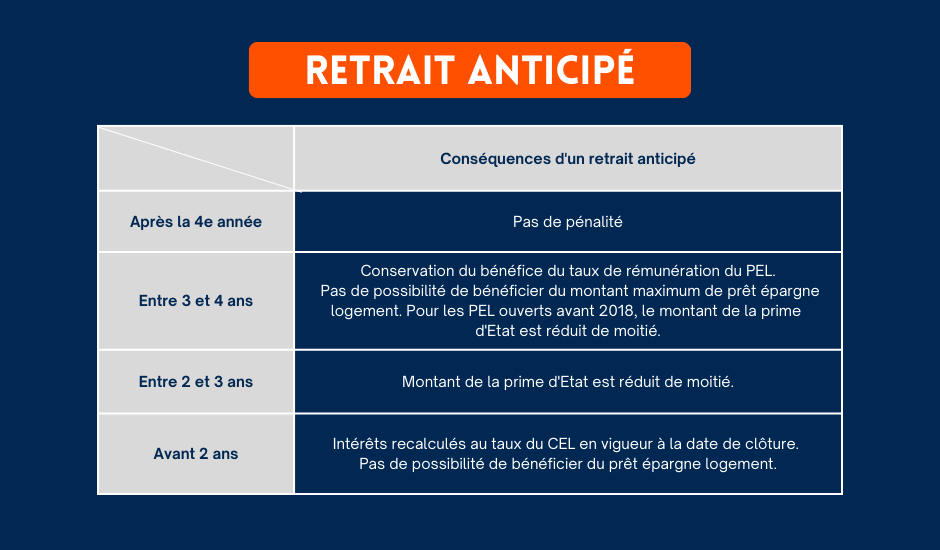

Quelles sont les conséquences d'un retrait anticipé ?

Votre compte est automatiquement clôturé si vous retirez de l’argent avant la date initiale de fin ou la date de prolongation du contrat. Le retrait anticipé peut également supprimer le droit au prêt, baisser son montant ou diminuer le taux de rémunération. Les conséquences dépendent de la date d’ ouverture du PEL et de celle du retrait.

Quelle est la durée maximale du PEL ?

Après 10 ans d’ouverture de compte, vous n’avez plus la possibilité d’effectuer des versements sur votre PEL. Néanmoins, depuis le 1er mars 2011 , vous pouvez continuer de percevoir les intérêts au taux fixé dans le contrat pendant 5 ans. Après ces 5 années, le PEL est automatiquement transformé en compte épargne classique. Le taux d’intérêt est alors fixé par la banque et non plus par le contrat du PEL. Si votre plan a été ouvert avant le 1er mars 2011, les intérêts continuent d’être versés au taux fixé dans le contrat, sans limitation de durée ni transformation automatique en compte bancaire.

Quel est le taux d'intérêt du PEL ?

Le taux d’intérêt du PEL est différent selon la date de l’ ouverture du compte. Pour les PEL les plus récents, ouverts après le 1er janvier 2023, le taux d’intérêt est de 2%. Pour les PEL qui ont été ouverts entre le 1er aout 2016 et le 31 décembre 2022, le taux est de 1%. Les intérêts du PEL sont calculés et ajoutés au capital, après déduction des frais bancaires, le 31 décembre de chaque année. Le tableau ci-dessous vous présente l’ensemble des différents taux d’intérêts du PEL de 1999 à 2023.

Pourquoi ouvrir un plan épargne logement ?

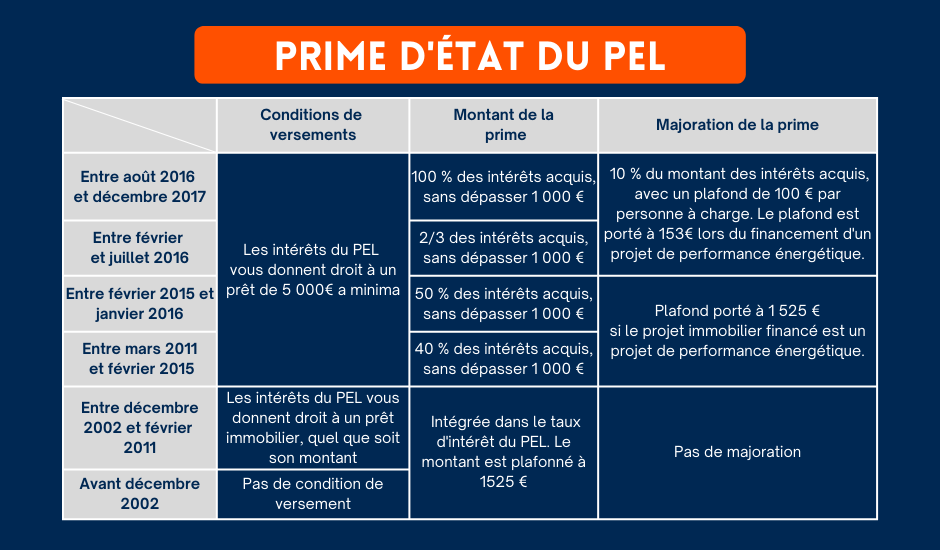

Le PEL fait partie des placements bancaires les plus sûrs. Il donne également l’avantage de bénéficier du prêt épargne logement. Le PEL vous permet aussi de profiter, pour les livrets ouverts avant 2018, d’une prime d’état. Cette prime diffère selon la date d’ouverture du PEL. Les changements liés à la prime d’état concernent les conditions de versements, le montant de la prime et la majoration de la prime.

Pour bénéficier de la prime d’Etat, vous devez respecter les conditions suivantes :

- Pour les PEL ouverts entre 2011 et 2017, les intérêts du plan vous donnent droit à un prêt de minimum 5 000€

- Pour les PEL ouverts entre 2002 et 2011, les intérêts vous donnent droit à un prêt immobilier

- Pour les PEL ouverts avant 2002, il n’y a pas de conditions de versement de la prime

Le montant de la prime correspond à :

- 00% des intérêts acquis, sans dépasser 1 000€ pour les plans ouverts entre aout 2016 et décembre 2017

- 2/3 des intérêts acquis, sans dépasser 1 000€ pour les plans ouverts entre février et juillet 2016

- 50% des intérêts acquis, sans dépasser 1 000€ pour les plans ouverts entre février 2015 et janvier 2016

- 40% des intérêts acquis, sans dépasser 1 000€ pour les plans ouverts entre mars 2011 et février 2015

Pour les plans ouverts avant février 2011, la prime est intégrée aux taux d’intérêt du PEL. Son montant est plafonné à 1525€ et il n’est pas possible de bénéficier d’une majoration.

Les plans ouverts après cette date peuvent, eux, profiter des majorations suivantes :

- Pour les plans ouverts entre février 2016 et décembre 2017, la majoration correspond à 10% du montant des intérêts acquis, avec un plafond de 100€ par personne à charge. Le plafond est porté à 153€ lors du financement d’un projet de performance énergétique.

- Pour les plans ouverts entre mars 2011 et janvier 2016, le plafond est porté à 1525€ si le projet immobilier financé est un projet de performance énergétique.

Quelles sont les conditions d'octroi du prêt lié au PEL ?

Le PEL peut vous permettre de bénéficier du prêt épargne logement à un taux avantageux. Les avantages liés au prêt diffèrent selon la date de début du PEL. Ce prêt vous permet de réaliser les opérations suivantes :

- Achat d’une résidence principale (dans le neuf ou l’ancien)

- Construction de la résidence principale (achat du terrain et travaux de construction)

- Travaux d’extension, de réparation, ou d’amélioration de la résidence principale (surélévation, économie d’énergie, ravalement de façade d’un immeuble en copropriété, etc.)

- Acquisition ou souscription de parts de SCPI (Sociétés civiles de placement immobilier) à vocation d’habitation

Les titulaires d’un PEL qui ont ouvert leur plan avant 2018 peuvent également réaliser les opérations suivantes :

- Construction ou acquisition d’une résidence secondaire (dans le neuf)

- Rénovation ou extension d’une résidence secondaire

- Acquisition d’une résidence de loisirs ou de tourisme

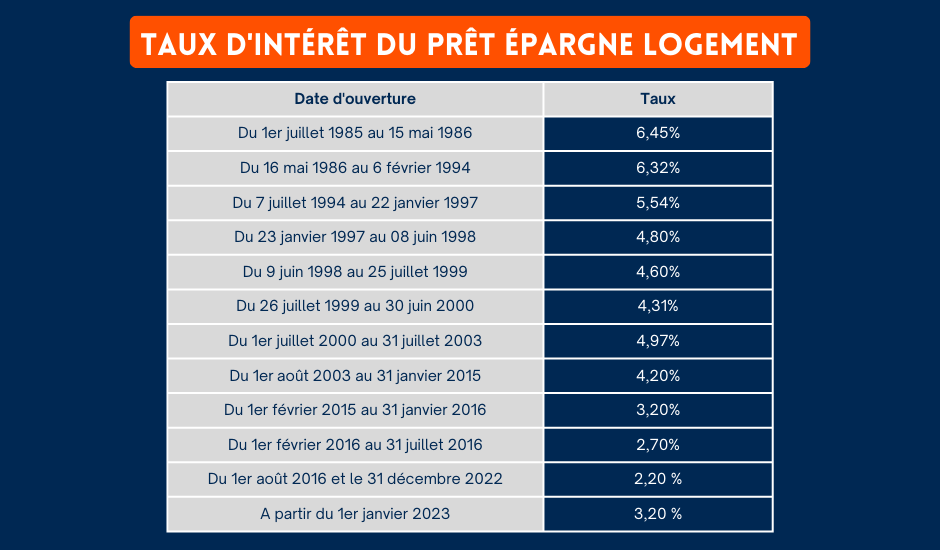

Il est nécessaire de répondre à certaines conditions pour se voir octroyer un prêt. Vous devez d’abord avoir nécessairement un PEL ouvert depuis au moins 4 ans. Ensuite, la somme du prêt diffère selon l’ancienneté du PEL et des intérêts que vous avez acquis. Le montant maximal du prêt est néanmoins limité à 92 000€. Le taux du prêt est fixé lors de la signature du contrat du PEL, à l’ouverture du plan. Il varie selon les années :

Il est possible de transférer vos droits au prêt à un membre de votre famille si ce dernier est titulaire d’un PEL ouvert depuis au moins 3 ans. Ces droits sont cumulables avec vos propres droits. Vous pouvez ainsi profiter d’un prêt plus important.

Quelle est la fiscalité du PEL ?

Si vous avez ouvert votre plan avant le 1er mars 2011, votre PEL est totalement exonéré d’impôts et de cotisations sociales pendant les premières années d’ouverture du compte. Cependant, après la 10e année ou au moment de la clôture du plan si elle intervient avant, vous aurez l’obligation de payer des prélèvements sociaux, mais également, à partir de la 12e année, l’impôt sur le revenu. Si votre plan a été ouvert après le 1 mars 2011, vous êtes exonérés d’impôt sur le revenu pendant 12 ans mais vous devez vous acquitter des prélèvements sociaux chaque année, dès l’ouverture. Pour les plans ouvert à partir de 2018, vous êtes soumis dès le début aux prélèvements sociaux et à l’impôt sur le revenu. Si vous souhaitez profiter d’un livret d’épargne totalement défiscalisé, vous avez la possibilité d’ouvrir un livret A ou un LDDS.

En ce qui concerne le PEL, à partir du moment où les dates d’exonération sont dépassées, la banque effectue chaque année un prélèvement forfaitaire unique de 30%. Ce prélèvement est fixé en fonction du taux en vigueur qui est, depuis le 1er janvier 2018, à 17,20% pour les prélèvements sociaux et à 12,80% pour l’impôt sur le revenu. La fiscalité du PEL est prise en compte pour le calcul de votre imposition définitive lors du traitement de votre déclaration de revenus.

En cas d’impayés, le PEL peut faire l’objet de saisie administrative à tiers-détenteurs.