Beaucoup de contribuables sollicitent notre cabinet car ils recherchent des solutions pour baisser leurs impôts. La première chose à faire est déjà de bien déclarer ses revenus: vous verrez dans cet article que des petites optimisations de votre déclaration peuvent venir réduire la note fiscale.

Les choix à réaliser au niveau de la structure du foyer fiscal

Rattacher ou non son enfant majeur

Bien que les personnes majeures soient normalement imposables personnellement, il est possible de garder un enfant majeur dans son foyer fiscal s’il répond à l’une des deux conditions suivantes :

- il avait moins de 21 ans au 1er janvier de l’année n-1 (c’est-à-dire au 1er janvier 2024 pour la déclaration 2025 sur les revenus 2024).

- il avait mois de 25 ans et était encore étudiant au 1er janvier de l’année n-1 ou au 31 décembre de l’année n-1.

Cette demi-part supplémentaire vous permet de bénéficier d’une réduction d’impôt liée au quotient familial plafonnée à 1 570 € par demi-part supplémentaire.

Ce rattachement n’est pas toujours la meilleure solution. En effet, si votre enfant a travaillé, vous devez déclarer ses revenus. Ceux-ci sont imposables à compter d’un certain montant de rémunération :

- 4 618 € dans le cadre d’un job étudiant ou un job d’été

- 18 473€ dans le cadre du salaire perçu lors d’un stage étudiant ou d’un contrat d’alternance.

Une autre possibilité qui s’offre à vous, c’est de ne pas rattacher votre enfant majeur à votre foyer fiscal mais à lui verser une pension. Il effectuera alors sa déclaration tout seul. Vous pourrez déduire jusqu’à 6 674€ de vos revenus pour 2025. Il vous faudra justifier du versement effectif de cette pension.

En fonction de votre tranche d’imposition, cette pension peut vous faire économiser entre 1 800 et 2 500 € d’impôt. C’est donc un choix qui peut être gagnant.

Dans le cas des couples qui sont concubins, vous pouvez rattacher l’enfant à la personne qui gagne le plus afin de faire en sorte que la demi-part supplémentaire ait un impact plus important dans la structure du foyer fiscal. Il n’y a pas l’obligation de pérennité sur le sujet, vous pouvez rattacher l’enfant à l’un ou l’autre des parents d’une année sur l’autre.

Parents isolés : cochez la case "T"

Si vous êtes célibataire ou divorcé, que vous avez un ou plusieurs enfants à charge (à temps plein ou en garde alternée), vous pouvez bénéficier du statut de parent isolé. Pour cela, vous devez cocher la case « T ». Attention, cette case n’est pas pré-remplie, il ne faut donc pas oublier de la cocher.

- En cas de garde à temps plein, le statut de parent isolé vous permettra de bénéficier d’une demi-part supplémentaire.

- En cas de garde alternée, d’un quart de part supplémentaire.

Le statut de parent isolé est cumulable avec une pension alimentaire si vous en touchez une.

La réduction d’impôt pour frais de scolarité

Si votre enfant est à votre charge, vous pouvez bénéficier d’une réduction d’impôt pour frais de scolarité. Le montant de la réduction d’impôt varie en fonction du niveau d’étude de votre enfant :

- Collège : 61€ de réduction d’impôt

- Lycée : 153 € de réduction d’impôt

- Enseignement supérieur : 183€ de réduction d’impôt

Pour en bénéficier, cocher les cases 7EA à 7EG.

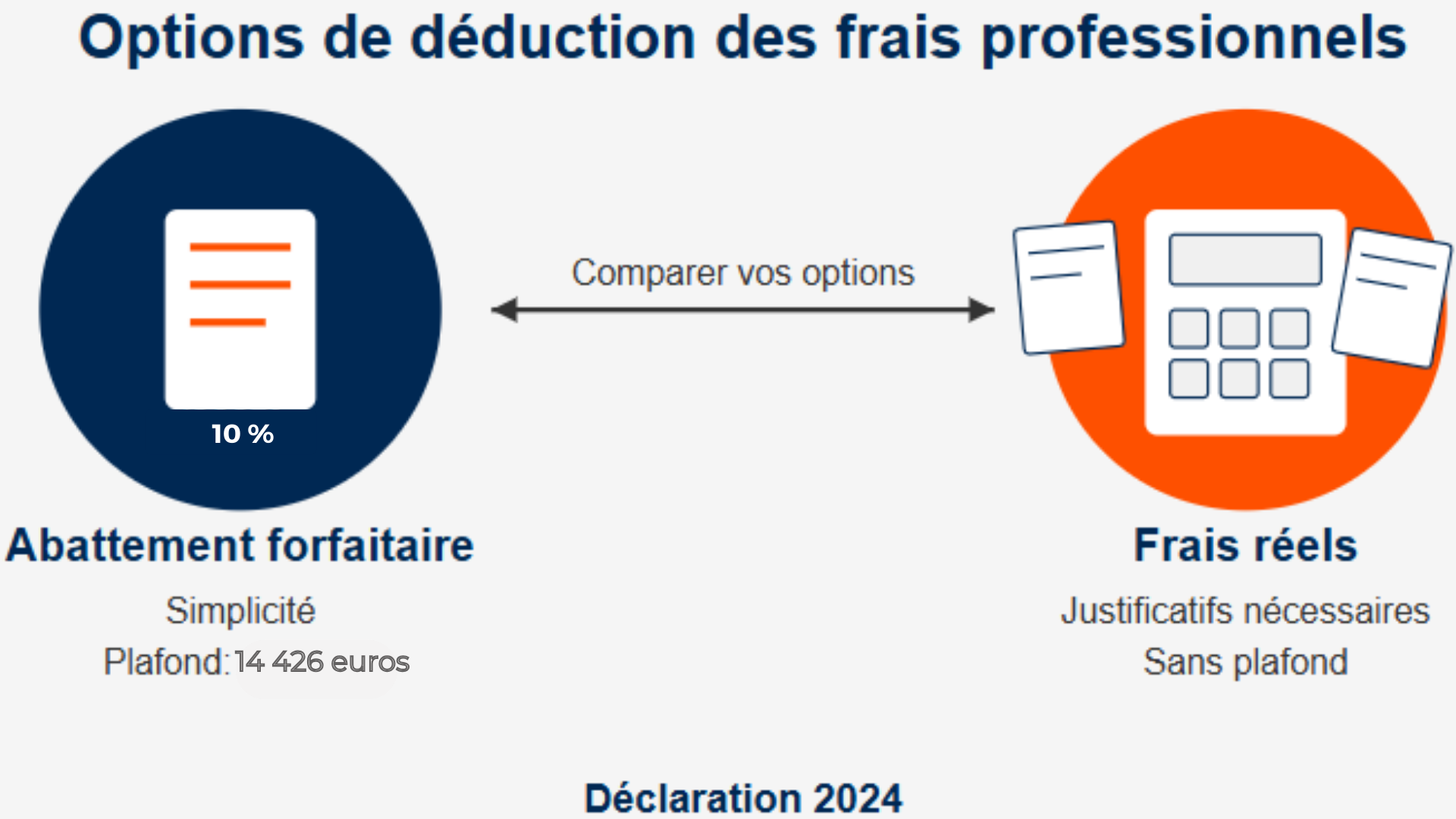

Le choix des frais réels ou de l'abattement de 10%

Si vous êtes salariés, vous bénéficiez par défaut d’un abattement de 10% sur vos revenus.

L’autre option qui s’offre à vous est de déduire les frais réels. Cela peut s’avérer être intéressant si vous engagez des frais professionnels qui sont supérieurs à 10% de votre salaire annuel dans la limite de 14 426€ pour la déclaration 2025, de l’année 2024.

Il peut être intéressant, en fonction de votre salaire, de calculer ce qui est le plus avantageux pour vous. Si les frais réels engagés dans le cadre de votre activité professionnelle sont supérieurs à 10% de votre salaire, alors il est plus judicieux de déduire les frais professionnels au réel.

On entend par frais professionnels toutes les dépenses que vous effectuez dans le cadre de l’exercice de votre profession.

Les frais kilométriques sont à déduire selon le barème kilométrique dans le cadre des déplacements que vous effectuez entre votre domicile et votre lieu de travail. La distance maximale retenue est de 40km aller et 40km retour soit 80km par jour. Cette distance peut être dépassée mais il faudra pouvoir justifier de circonstances particulières expliquant cet éloignement.

Vous pouvez aussi déduire de vos revenus en plus des frais kilométriques les frais réels suivants :

- Les frais de parking,

- Les frais de péage,

- Les frais de repas dans la limite de 4.90€ par jour,

- Les frais de double résidence,

- Les frais de formation,

- Etc.

Revenus issus de la location

Location nue : choisir le régime micro foncier ou le régime réel ?

Si vous percevez moins de 15 000 € de recettes dans la cadre d’une location nue, vous êtes par défaut au régime micro foncier et bénéficiez d’un abattement de 30 % sur vos revenus. Vous devez indiquer dans la déclaration le montant total des recettes et c’est l’administration fiscale qui fait la déduction de manière automatique.

Il se peut que le régime micro ne soit pas le plus intéressant. En effet, en choisissant le régime réel, vous allez déduire toutes les charges liées au bien loué :

- les intérêts d’emprunts,

- les charges de copropriété,

- les frais de gestion locative,

- les indemnités d’assurance,

- la taxe foncière,

- les frais de travaux,

- etc.

Si le montant de toutes ces charges est supérieur à 30% des recettes, alors, il est plus avantageux d’opter pour le régime réel.

Location meublée : choisir le régime réel ou micro

Dans la cadre de la location meublée, si vous êtes au régime BIC, vous bénéficiez d’un abattement de 50% applicable sur les recettes de la location.

Il peut être très intéressant d’opter pour le régime réel dans la cadre de la location meublée car vous allez pouvoir, en plus de déduire toutes les charges déductibles classiques (les intérêts d’emprunts, les charges de copropriété, les indemnités d’assurance, la taxe foncière, les frais de travaux, etc), pratiquer l’amortissement comptable de la valeur du bien immobilier, c’est-à-dire que vous allez déduire une charge fictive qui correspond à la dépréciation théorique du bien liée à son utilisation.

Les revenus de capitaux mobiliers : choisir le PFU ou le barème progressif

Tous les revenus de capitaux mobiliers comme les dividendes, les intérêts de placements mobiliers, et les plus-values de cession de titres sont soumis par défaut au prélèvement forfaitaire libératoire (PFU) : celui-ci s’élève à 12,8% auquel s’ajoute 17,2% de prélèvements sociaux, soit une imposition totale de 30%.

Vous avez le choix de renoncer au PFU et d’opter pour le barème de l’impôt sur le revenu si ceci est plus intéressant pour vous.

Le choix du mode d’imposition ne dépend pas exclusivement de la tranche marginale d’imposition. Le choix de l’imposition au barème progressif permet d’obtenir :

- un abattement de 40% sur les dividendes de titres éligibles,

- la déduction d’une fraction de la CSG payée à hauteur de 6,8% l’année suivante,

- un abattement sur les plus-values de cession pour les titres acquis avant le 1er janvier 2018 à hauteur de 50% pour des titres détenus entre 2 et 8 ans, majorés à 65% pour des titres détenus depuis plus de 8 ans.

L’utilisation d’un simulateur permettra de calculer quelle option est la plus avantageuse pour vous.

Nouveautés fiscales 2025 à connaître

- Revalorisation du barème de l’impôt : +1,8 % pour toutes les tranches, afin de compenser l’inflation.

- Exonération des pourboires: prolongée pour 2025.

- Exonération sur la monétisation des jours de repos ou RTT : prolongée jusqu’en 2026.

- Taux individualisé de prélèvements à la source: appliqué par défaut aux couples mariés ou pacsés à partir de septembre 2025, sauf choix contraire.

- Dons aux associations: la limite de 1 000 € pour les dons à l’aide aux personnes en difficulté est pérennisée et étendue aux victimes de violences domestiques.

- Contribution différentielle sur les hauts revenus: nouvelle imposition minimale de 20% pour les revenus supérieurs à 250 000 € et 500 000 € pour un couple.

Autres solutions d'optimisation fiscale

- Investir dans un Plan Épargne Retraite (PER)

- Défiscalisation immobilière: dispositifs Denormandie, Malreaux, Monument Historique

- Assurance vie, PEA, investissements dans les PME, etc