Le PEA est un produit d’épargne à long terme qui permet d’investir son argent dans l’acquisition et la gestion d’actions d’entreprises européennes. Règlementé par l’état, le plan offre à ses épargnants une exonération d’impôt sous certaines conditions. Il existe 3 types de PEA : le PEA classique bancaire, le PEA classique Assurance et le PEA-PME, qui permet d’investir son épargne dans des ETI (entreprises de taille intermédiaire) et des PME (petites et moyennes entreprises).

A qui s'adresse le Plan d'épargne en actions (PEA) ?

N’importe quelle personne majeure, domiciliée fiscalement en France peut ouvrir un PEA classique ou PEA-PME.

Une personne ne peut posséder qu’un seul PEA classique (bancaire ou assurance), mais ces derniers peuvent être cumulés avec un PEA-PME.

Vous pouvez également cumuler plusieurs PEA par foyer fiscal si votre époux/se, votre partenaire de pacs ou vos enfants à votre charge fiscalement, en détiennent un. Toutefois, le nombre de PEA-PME est limité à 2 par foyer fiscal et vos enfants qui sont fiscalement à votre charge n’ont pas la possibilité d’en détenir un.

Où peut-on ouvrir un PEA ?

Le PEA classique est composé de deux versions différentes : le PEA bancaire et le PEA assurance. Ce dernier est ouvert dans une compagnie d’assurance et prend la forme d’un contrat de capitalisation en unités de compte. Le PEA bancaire est, lui, ouvert dans une banque et prend l’apparence d’un compte-espèces associé à un compte-titres. Le PEA est proposé par la plupart des banques françaises. Lors de la mise en place de l’outil d’épargne, vous passez avec votre banque un contrat dans lequel figure les règles de fonctionnement du PEA.

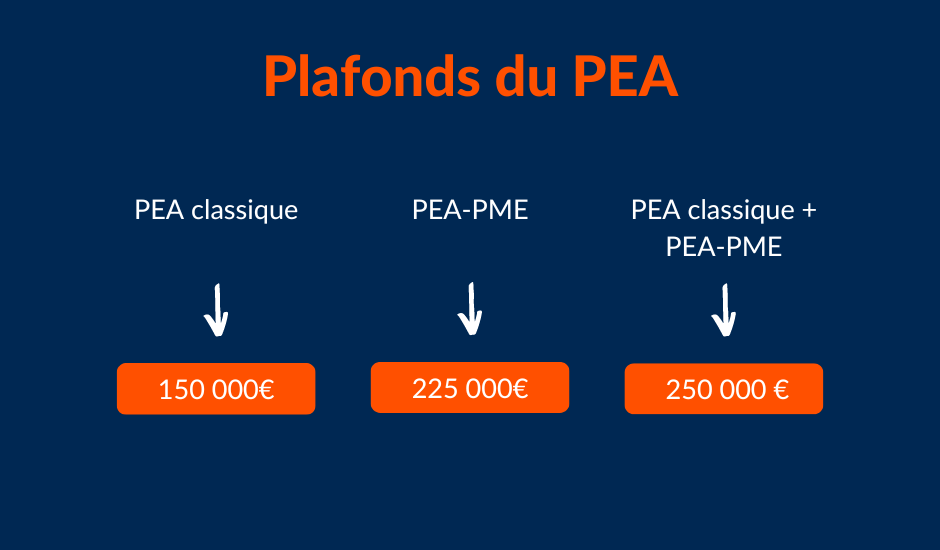

Quel est le plafond du PEA ?

Le plafond des versements est limité à 150 000€ pour le PEA classique et à 225 000€ pour les PEA-PME. Dans le cas où vous cumulez un PEA et un PEA-PME, le plafond des deux plans réunis est fixé à 250 000. Les versements peuvent se faire par virement, en espèces et par chèque. Il n’est pas possible de transférer des actions provenant d’un compte titres ordinaire vers un PEA. Le PEA peut par ailleurs engendrer des frais de gestion.

Comment fonctionne l'acquisition de titres sur un plan d'épargne en actions ?

L’argent épargné sur un PEA classique peut permettre d’acquérir des parts de SARL, des actions, des certificats d’investissement ainsi que des parts d’organismes de placements collectifs. Ces titres achetés par l’argent du compte-espèces, sont ensuite inscrits sur un compte-titres. Vous avez la possibilité de vérifier si un titre peut figurer sur votre PEA en consultant son descriptif dans un journal spécialisé ou sur le site de la bourse. Il n’est pas possible d’utiliser les fonds du plan pour autres choses que l’acquisition de titres.

Comment fonctionne l'acquisition de titres sur un PEA-PME ?

Le fonctionnement de versement est différent pour les PEA-PME. Les dépôts d’argent se font également par virement, en espèces ou par chèque, mais vous ne pouvez acheter que des titres provenant de PME et de ETI. Les titres peuvent par exemple, être :

- des actions, ou certificats d’investissement de sociétés, et certificats coopératifs d’investissement

- des parts de SARL ou de sociétés de statut équivalent, et titres représentatifs de capital de sociétés coopératives

- des obligations convertibles ou remboursables en actions (sauf les obligations remboursables en actions non cotées)

- des titres participatifs et obligations à taux fixe, acquis par l’intermédiaire d’un professionnel, d’un prestataire de services d’investissement ou d’un conseiller en investissements participatifs, via un site internet agréé par l’Autorité des marchés financiers

- des minibons

Avec le Plan d’épargne en actions, vous avez la possibilité d’investir dans des sociétés cotées en bourse ou non, mais à des conditions différentes. Les sociétés éligibles au PEA-PME doivent, si elles sont cotées en bourse, ne pas dépasser un effectif salarial de 5 000 personnes, un chiffre d’affaires annuel de 1,5 € milliard ou un bilan total de 2 milliards d’euros ainsi qu’une capitalisation boursière de 1 milliard d’euros (lors de l’un des 4 derniers exercices comptables).

Si vous investissez dans des entreprises non cotées, celles ci doivent posséder un effectif de moins de 5000 salariés et un chiffre d’affaire annuel de maximum 1,5 milliard d’euros ou un bilant total de maximum 2 milliard d’euros. Vous pouvez aussi investir dans des PME de façon indirecte en investissement dans des sociétés qui ont pour activité d’investir pour les autres.

Quand et comment puis-je récupérer l'argent placé sur mon PEA ?

Vous avez la possibilité de retirer les fonds de votre plan d’épargne sans aucune pénalité si votre compte est ouvert depuis plus de 5 ans. Le retrait de votre argent passe par le rachat des titres que vous possédez. Si vous procédez à un retrait avant les 5 ans, votre PEA est automatiquement clôturé sauf en cas de reprise ou de création d’entreprise, de licenciement, d’invalidité, de mise à la retraite anticipée du titulaire (ou de son époux ou partenaire de Pacs) et de liquidation d’une société dans laquelle vous avez des titres inscrits.

Pourquoi ouvrir un PEA ?

Le PEA fait partie des plans d’épargne français les plus intéressants pour plusieurs raisons. Il permet d’investir en bourse via un plan réglementé et facile d’utilisation et donne également accès à des avantages fiscaux.

Quelle est la fiscalité du PEA ?

La fiscalité du plan diffère selon la date des retraits de votre compte. Les détenteurs d’un PEA sont obligatoirement soumis aux prélèvements sociaux à un taux de 17,5%, quelle que soit la date des retraits. Cependant, les gains produits dans le cadre du PEA ne sont pas soumis à l’impôt sur le revenu, sauf si vous retirez vos fonds avant 5 ans de détention ou si vos revenus sont liés à des titres non cotés en bourse.

Dans ces situations là, vous êtes soumis à un impôt de 12,8% lorsque les gains du PEA dépassent 10% de la valeur d’acquisition des titres. Les gains correspondent à la différence entre le montant de la valeur liquidative du PEA à la date du retrait, et le montant des sommes versées sur le compte depuis son ouverture ; c’est à dire les dividendes et plus-values. Le retrait anticipé est néanmoins exonéré d’impôt sur le revenu en cas de financement de reprise ou de création d’une entreprise, ou en cas de décès du titulaire du plan.

Votre PEA est automatiquement clôturé en cas de non respect du règlement du plan d’épargne, de décès du titulaire, de retrait anticipé, ou de sortie de la totalité des sommes et des titres du PEA.