Acheter dans l’ancien signifie acquérir un bien immobilier qui a été construit il y a plus de 5 ans ou qui a déjà subi une mutation, c’est-à-dire un transfert de propriété (que ce soit une vente, une donation ou une succession).

Nous allons vous détailler dans ce guide les avantages et les inconvénients d’acheter dans l’ancien ainsi que les différentes étapes d’un achat.

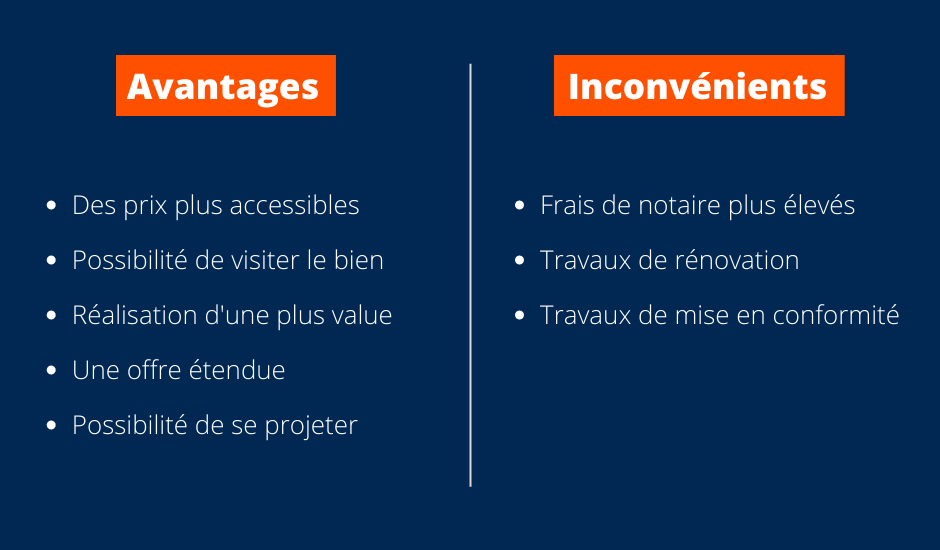

Les avantages d'acheter dans l'ancien

Des prix plus accessibles

L’immobilier ancien est dans la majorité des cas 20% à 30% moins cher que l’immobilier neuf, et ce, pour des logements similaires. Une économie importante sera donc réalisée pour le même type de bien, la même surface et le même environnement.

La possibilité de visiter le bien

Un autre avantage et non des moindres est la possibilité de pouvoir visualiser le bien tout de suite, ce qui n’est pas le cas d’un bien immobilier acheté sur plan ou dans le neuf (VEFA), et il vous sera donc plus facile de vous projeter. En effet, on peut visiter la maison ou l’appartement dans les moindres détails, vérifier les travaux à réaliser, les possibles aménagements ou encore voir l’intérêt de certaines pièces en particulier : une « pré opération » qui n’est pas négligeable.

Réalisation d'une plus value

Un logement ancien a plus de chance de voir sa valeur augmenter plus rapidement dans le temps et donc de réaliser une plus value. En effet, lors de sa revente, le bien sera peut-être très demandé suivant la loi de l’offre et de la demande. C’est le cas, par exemple s’il est situé dans une zone très demandée, ou si des travaux de rénovation ont eu lieu.

Une offre étendue

L’étendue de l’offre pour un logement acheté dans l’ancien constitue un autre avantage pour l’acheteur. En effet, l’offre est bien plus conséquente que dans le neuf. En ayant une idée précise de ce que vous souhaitez comme bien, il vous sera donc plus facile de le trouver dans l’ancien. De plus, ce type de logement est généralement bien situé géographiquement : il existe plus de possibilités de trouver des biens anciens à proximité des centres-villes que des biens neufs par exemple, ces derniers étant en général un peu plus excentrés.

Il est possible également de trouver et dénicher des biens immobiliers avec beaucoup de charme et de cachet : belles hauteurs sous plafond, immeubles classés, grandes pièces, parquet, biens atypiques, etc.

L’achat dans l’ancien apporte donc de solides éléments de réassurance pour l’acheteur et un plus grand sentiment de sureté : le logement est déjà là, disponible et visible, et il est ainsi plus évident de se projeter, ce qui n’est pas le cas d’un achat sur plan.

Les inconvénients d'acheter dans l'ancien

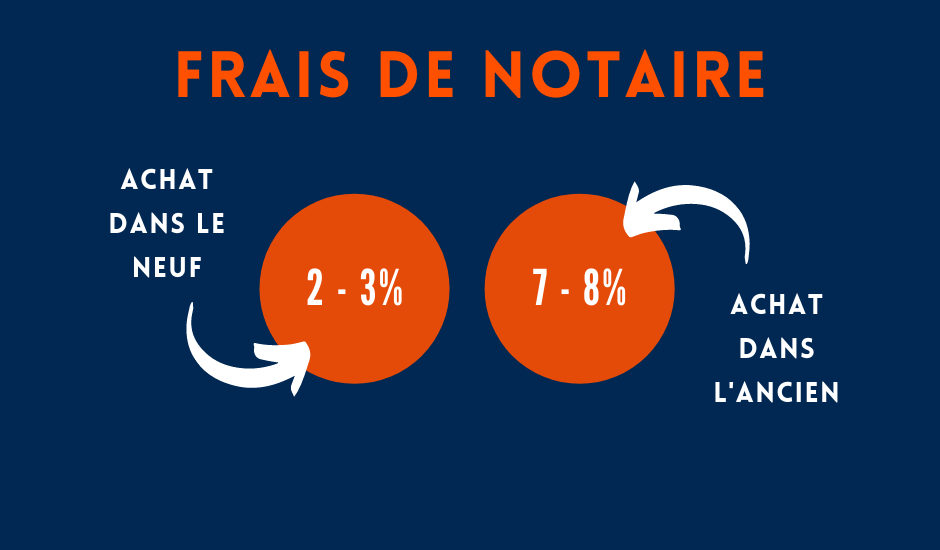

Frais de notaire plus élevés

Qui dit accès à la propriété immobilière, dit passage devant le notaire. Ces frais de notaire sont à calculer par rapport au prix de vente décidé entre le vendeur et l’acheteur. Certes, le prix du mètre carré sera sûrement moins cher dans l’ancien que dans le neuf, mais les frais de notaire pourraient faire basculer l’addition : il sont de 7 à 8% dans l’ancien, tandis qu’ils ne sont que de 2 à 3% pour un bien neuf.

Travaux de rénovation et travaux de mise en conformité

En règle générale, dans les logements anciens il faut prévoir certains travaux de rénovation, de mise en conformité ou même seulement des travaux de rafraîchissement. A noter que si le Diagnostic de Performance Energétique est noté F ou G, il sera nécessaire de réaliser des travaux de mise en conformité. Qu’il s’agisse de travaux de peinture, de remplacements de chaudière, de mise aux normes des installations électriques… tout ceci a un coût et mérite d’être prévu comme un budget en plus. L’acheteur doit donc prévoir une enveloppe plus ou moins conséquente afin de financer ces éventuels travaux.

Il ne faut également pas oublier l’isolation, un problème récurrent dans les logements anciens. En effet, l’isolation thermique et phonique sont souvent de moins bonne qualité que dans un logement récent bâti avec des paramètres de construction contrôlés et respectant la législation en vigueur. Finalement, vous pourriez donc vous retrouver à payer plus de frais avec un logement ancien que dans le neuf.

Quels sont les précautions à prendre avant d'acheter dans l'ancien ?

Acheter dans l’ancien peut être un investissement excitant mais il vaut mieux faire preuve de prudence. Voici donc quelques conseils et précautions pour ne pas avoir de mauvaises surprises à l’arrivée.

Chiffrer les travaux à effectuer

Désormais, pour déterminer les travaux à réaliser, jusqu’à 11 diagnostics peuvent être fournis en fonction de la date de construction du bâtiment et de sa situation : les risques naturels, l’état de l’électricité, du gaz, la présence d’amiante ou de plomb, de termites, ou encore la consommation énergétique, …

Cependant, l’obligation de communiquer ces documents n’est prévue qu’au moment de la promesse de vente. Attention, une fois ces diagnostics connus, il faut donc les lire de manière attentive pour prendre en compte et prévenir les possibles travaux à effectuer.

Si un achat est effectué en copropriété, il faut également s’assurer de l’état global de l’immeuble. En effet, il peut y avoir des charges impayées qui bloquent la trésorerie, des travaux nécessaires toujours repoussés par les copropriétaires qui provoquent une dégradation de l’immeuble et qui présentent de possibles pièges qu’il faut absolument éviter.

Actuellement, les immeubles les plus énergivores n’ont pas l’obligation de réaliser des travaux, mais la loi est de plus en plus attentive aux déperditions énergétiques des bâtiments. Il est donc préférable de se préparer à des travaux d’isolation pour des immeubles ayant des diagnostics de performances énergétiques égales à F ou G.

S'informer sur les autres charges et nuisances éventuelles

Connaître le montant des charges de copropriété payées par le vendeur est essentiel, puisqu’elles peuvent en effet être élevées. Les immeubles des années 1960 à 1980 sont particulièrement concernés : dotés d’ascenseurs, d’espaces verts et de parkings assortis de contrats d’entretien qui peuvent coûter plusieurs centaines d’euros par mois.

Pour indiquer les travaux nécessaires pour les dix ans à venir, on peut réaliser ce que l’on appelle un DTG (Diagnostic Technique Global), qui permet de chiffrer l’investissement futur. Si le DTG n’a pas été fait, il peut s’avérer judicieux de s’adresser à un membre du conseil syndical afin de savoir si des travaux sont prévus prochainement.

De plus, il est nécessaire de s’intéresser à la fiscalité locale. En effet, certains immeubles anciens, considérés comme étant de grands standing au moment de leur construction, disposent d’une taxe foncière très élevée, que l’on pourrait comparer à une ou deux mensualités de crédit.

Très important également, il vaut mieux s’intéresser au quartier et à ses nuisances sonores potentielles (voisin bruyant, rue animée le soir, etc.). Il est donc conseillé de visiter le bien plusieurs fois et ce, à des heures et jours différents, pour se rendre compte de possibles nuisances. Vous pouvez aussi choisir d’être accompagné lors de vos visites par un professionnel de l’immobilier. Renseignez vous également à propos des projets de construction : il serait dommage de perdre une belle vue à cause d’un immeuble qui va se construire dans les environs.

Quelles sont les étapes pour acheter dans l'ancien ?

Un achat dans l’ancien peut être résumé en 6 étapes importantes.

Etape n°1 : Définir son budget et son projet

Pour votre résidence principale, il est important de définir vos critères en fonction des ressources dont vous disposez pour acheter (apport et emprunt), sans oublier les frais annexes comme les frais de notaire (rappelons qu’ils sont de 7 à 8% dans l’ancien) ou de déménagement.

Enfin, le budget ne fait pas tout, et il vous faut évidemment vérifier quelles sont les préférences et contraintes de votre foyer pour se lancer dans un projet qui satisfera tout le monde sur le long terme.

Etape n°2 : Trouver le bien idéal

Après avoir sélectionné les annonces qui vous intéressent, il ne faut pas hésiter à visiter plusieurs logements et à bien préparer ses visites pour se confronter aux offres du marché et ainsi avoir un pouvoir de comparaison suffisant.

Lors des visites, il faut inspecter scrupuleusement le logement pour vérifier que tout soit aux normes et que tout convienne, qu’il s’agisse de la proximité des commerces ou des transports. Vous pouvez faire le choix de venir accompagné d’un possessionnel de l’immobilier lors de vos visites afin de bénéficier de conseils pertinents et précieux. Un des points à ne pas négliger est de traquer d’éventuels « cache-misère ». Une fois que l’on est sûr de son choix, une offre d’achat peut être faite.

Etape n°3 : Signer le compromis de vente

Un appartement a été trouvé, une offre d’achat a été faite : le compromis de vente peut être signé. Il faut savoir qu’un compromis de vente est assimilé à un avant-contrat, et qu’il représente donc un engagement entre les deux parties avant la signature définitive de l’acte authentique chez le notaire.

Il précise notamment toutes les conditions de la vente, y compris le montant éventuel du séquestre par exemple. En effet, il peut vous être demandé de payer un montant correspondant en général à entre 5 et 10% du montant total de la vente, et qui servira d’acompte pour rassurer le vendeur.

Malgré le versement de ce séquestre, vous disposerez toujours d’un délai de 10 jours pour vous rétracter de la vente sans justification si besoin, et vous récupérerez ainsi l’intégralité de la somme versée. Si la vente a en revanche bien lieu, le montant versé sera déduit du prix de vente total.

De même si vous faites valoir une clause suspensive après ce délai de 10 jours (comme un refus de prêt de la banque par exemple) ce montant vous sera également remboursé.

Etape n°4 : Rechercher un financement

Après la signature du compromis de vente, vous aurez entre 45 et 60 jours pour trouver le financement nécessaire. Plus les documents seront fournis rapidement, plus vite sera constitué le dossier et plus vite vous pourrez obtenir votre offre de prêt. L’une des meilleures solutions peut également être de faire appel à un courtier, qui recherchera pour vous les meilleures conditions de financement.

Etape n°5 : Signature de l'offre de prêt

Une fois la demande de prêt signée, l’offre de prêt est éditée. Vous pourrez la signer et la renvoyer à partir du 11e jour après sa réception (afin de respecter le délai de rétractation de 10 jours) et avant la fin de son délai de validité de 30 jours.

Etape n°6 : Signer l'acte authentique de vente

En présence du notaire et du vendeur, l’acheteur paye le prix du bien ainsi que les frais de notaire et de garantie. Cette signature doit avoir lieu dans les 4 mois suivant la signature de l’offre de prêt.

Les fonds du crédit seront débloqués et transférés sur un compte détenu par le notaire quelques jours avant la signature.

Voir aussi notre guide : Loi Malraux : réduire ses impôts grâce à l’immobilier ancien