Acheter son propre appartement ou sa propre maison, un investissement qui peut faire rêver mais aussi peur. De la recherche du bien à l’acte authentique de vente, un achat immobilier dans le neuf peut être très intéressant et séduisant sur de nombreux points, mais il y a des points de vigilance à respecter. Nous allons vous détailler dans ce guide les avantages et inconvénients d’acheter un bien immobilier neuf.

Quels sont les avantages d'acheter dans le neuf ?

Un cadre de vie agréable à coûts réduits

Fonctionnel, confortable, adapté, un logement neuf offre généralement des espaces optimisés aux envies et besoins de son acheteur. Nombreux rangements, cuisine équipée, salle de bain dernier cri, isolation thermique, espaces extérieurs et parties communes de qualité et agréables… Les avantages en termes de confort de vie ne sont pas négligeables.

Lors d’un achat sur plan, le client a la possibilité de choisir le revêtement des sols, les matériaux, la couleur des murs, le sens d’ouverture des portes, etc. Le futur propriétaire a tout pour faire en sorte que son logement lui ressemble le plus possible.

L’immobilier neuf est aussi conçu pour répondre aux dernières normes en vigueur telles que la sécurité incendie, la conformité aux normes parasismiques, l’accessibilité aux personnes à mobilité réduite ou encore les dispositifs de contrôle d’accès.

De plus, les logements neufs doivent respecter la dernière règlementation thermique en vigueur, en l’occurrence actuellement la RT 2020, afin de réduire la consommation d’énergie et afin de préserver l’environnement. Elle permet de faire de véritables économies sur les factures d’électricité ou de gaz, et est un atout majeur pour la mise en location ou la revente, face à un bien ancien, forcément plus énergivore.

Un des autres avantages d’acheter un bien immobilier neuf pour investir ou habiter : le montant des charges de copropriété. En effet, le montant des charges est plus élevé sur les biens anciens, qui nécessitent plus d’entretien, plus d’éventuelles réparations que les biens immobiliers neufs.

Une fiscalité avantageuse

Une exonération de taxe foncière pendant 2 ans

Acheter dans le neuf permet aussi d’être exonéré de la taxe foncière pendant les 2 années suivant l’achèvement du logement. Il faut pour cela remplir une déclaration H2, qui recense les nouveaux bâtis. Selon la commune dans laquelle se situe le logement, l’exonération peut être partielle ou totale.

Elle s’applique à compter du 1er janvier de l’année qui suit l’achèvement des travaux et donc la livraison du bien.

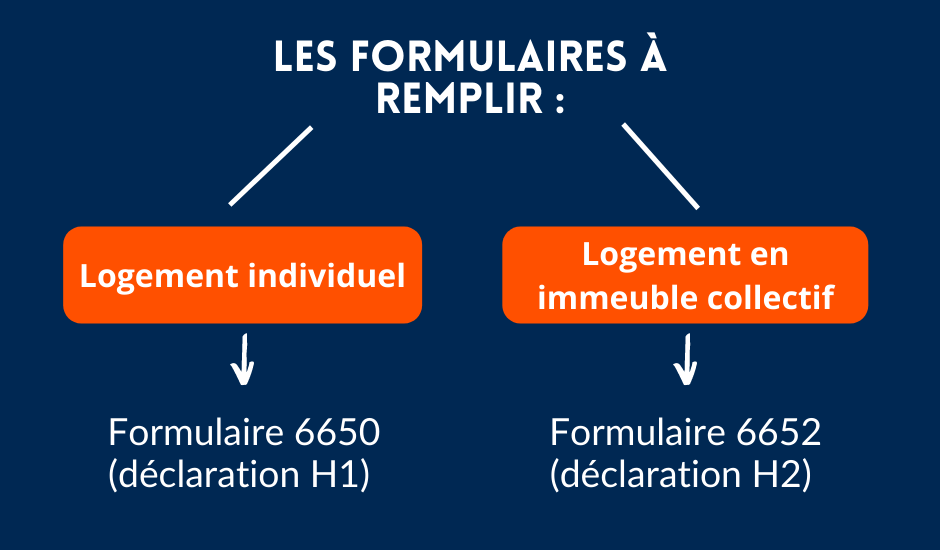

Il est nécessaire pour en bénéficier d’en faire la demande au centre des impôts fonciers de la commune dans laquelle se situe le bien, et ce, dans les 90 jours qui suivent l’achèvement des travaux grâce aux formulaires suivants :

- Formulaire 6650 (déclaration H1), dans le cadre d’un logement individuel,

- Formulaire 6652 (déclaration H2) dans le cadre d’un logement situé dans un immeuble collectif.

Bénéficier d'une TVA réduite

Autre avantage fiscal : si le logement immobilier neuf se trouve dans une zone ANRU (Agence Nationale de Rénovation Urbaine), le propriétaire peut bénéficier d’une TVA réduite à 5,5 ou 7% du prix du logement, au lieu des 20% habituellement pratiqués.

Des conditions de prêt immobilier privilégiées

Acheter dans le neuf permet également de bénéficier du PTZ (Prêt à Taux Zéro). Le PTZ est un prêt sans intérêts. Cependant, tout le monde ne peut y avoir accès, il est nécessaire de respecter certaines conditions pour pouvoir en bénéficier.

Voici quelques critères d’éligibilité :

- Les revenus du/des acquéreurs ne doivent pas dépasser un certain plafond, en fonction du nombre de personnes qui vont occuper le logement et de la zone dans laquelle se situe le logement (Zone A, Abis, B1, B2 ou C) .

- Le logement faisant l’objet d’un PTZ doit être la résidence principale de son acquéreur.

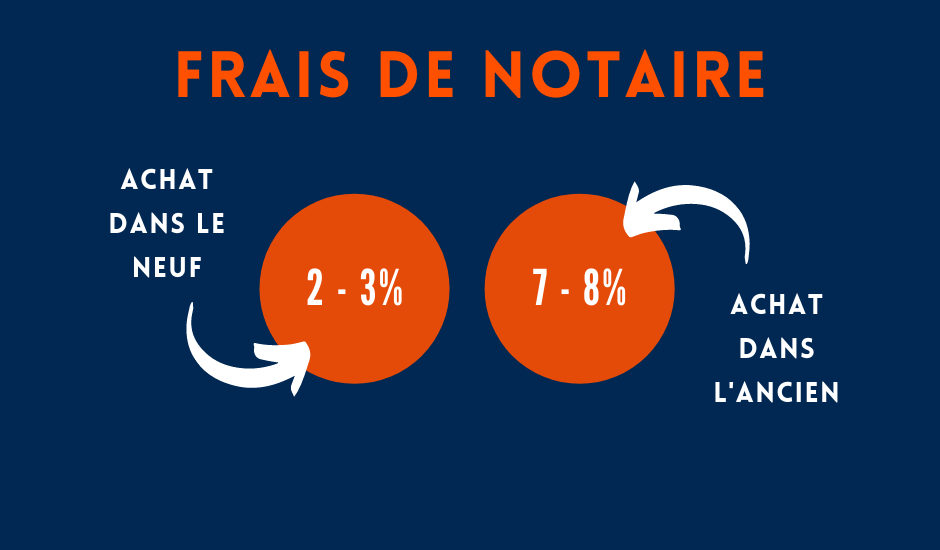

Des frais de notaire réduits

Dans l’immobilier neuf, les frais de notaire sont réduits à 2 – 3% du prix total de vente, alors qu’ils s’élèvent à 7 – 8% dans l’ancien. Cela s’explique par des droits de mutation plus faibles que pour un achat dans l’ancien. En effet, ces droits de mutation s’élèvent à 0.715 % du prix du bien alors que dans l’ancien, ils sont compris entre 5.09% et 5.8%.

Les autres composantes du montant des frais de notaire sont les émoluments de formalités et débours du notaire ainsi que la contribution de sécurité immobilière. Ces frais sont identiques dans le neuf et l’ancien.

Une protection juridique solide

Dans le cas d’un achat sur plan, l’acquéreur bénéficie d’un certain nombre de garanties de la part du constructeur, pour être protégé en cas de problème. Elles n’existent pas dans le cadre d’un achat immobilier dans l’ancien. En effet, acheter dans l’ancien revient à acheter un bien d’occasion, et il n’est pas possible de faire porter de garantie au vendeur particulier. L’acquéreur d’un bien ancien achète en connaissance de cause et ne peut se retourner contre le vendeur en cas de potentiels vices cachés.

Par contre, les garanties liées au neuf sont très larges et sont les suivantes :

- La garantie de parfait achèvement : elle dure un an à compter de la réception du bien immobilier. Cette garantie couvre l’ensemble des éléments suivants : désordres apparents, malfaçons ou défauts de conformité. C’est une garantie de réparation. Autrement dit, le promoteur s’engage à réparer les désordres notifiés dans le procès verbal de livraison ou dans le cadre d’un courrier recommandé avec avis de réception dans un délai maximal d’un an. Si le professionnel ne respecte pas son engagement, vous pourrez saisir les tribunaux compétents.

- La garantie décennale : elle couvre l’acquéreur durant 10 ans à compter de la réception du bien immobilier neuf. Elle couvre tous les dommages et les vices pouvant compromettre la solidité du bâtiment ou qui rendent celui-ci impropre à son usage, c’est-à-dire à l’habitation ou à la location. La garantie décennale couvre également les éléments indissociables de la construction comme les canalisations, les plafonds, les planchers, le chauffage central, les huisseries, les terrasses, les vérandas ou encore les piscines enterrées.

- La garantie biennale : elle est valable 2 ans à partir de la réception du bien immobilier neuf. Elle doit être souscrite en même temps que la garantie décennale. Contrairement à la garantie décennale qui couvre les éléments indissociables de la construction, la garantie biennale couvre les équipements dissociables et démontables du logement comme par exemple les fenêtres, les volets, les portes, les revêtements intérieurs des sols ou du balcon, les radiateurs, éléments de la cuisine, etc…).

Voir aussi notre article : Les 9 avantages de l’immobilier neuf

Quels sont les inconvénients d'acheter dans le neuf ?

Un prix du m² plus élevé

Un bien immobilier neuf est souvent facialement plus cher qu’un bien ancien. Cependant, la différence de coût entre un bien neuf et un bien ancien peut se résorber avec le temps :

- Il n’y a pas de travaux à prévoir pendant au moins 10 ans sur un bien neuf grâce à la garantie décennale,

- Les biens immobiliers neufs sont soumis aux dernières normes thermiques, ce qui vous permet de réduire fortement la consommation d’énergie. Le respect de ces normes impacte le prix du logement, mais permettra de l’autre côté de réduire la facture associée à cette consommation,

- Dans le cas d’un investissement immobilier, la loi prévoit d’interdire dès 2028 la mise en location des logements considérés comme des passoires thermiques et demandera aux propriétaires concernés d’effectuer des travaux de mise aux normes pour pouvoir continuer de louer leur logement, ce qui nécessitera d’engager des dépenses importantes,

- Un éventuel emplacement de parking : dans la majorité des cas, le prix d’un bien neuf comprend un (ou plusieurs) emplacement de parking. De son côté, dans l’ancien, avoir une place de parking n’est pas systématique et donc n’a pas de conséquences sur le prix final.

Des difficultés à se projeter

Un achat en VEFA (Vente En l’Etat Futur d’Achèvement) indique que l’on achète sur plan un appartement au sein d’un programme de construction immobilière. Il peut être compliqué de se projeter contrairement à un bien physique que nous pouvons visiter. Cependant, le fait d’acheter sur plan peut permettre d’apporter des aménagements « à la carte », en demandant au constructeur ce que l’on appelle des travaux modificatifs acquéreurs. Acheter sur plan permet aussi de bénéficier d’un logement à son goût et à son image avec le choix des revêtements, le choix de la cuisine, le choix des peintures, des faïences, etc.

Des délais de livraison importants et un paiement contraignant

Lors d’un achat en VEFA, il faut savoir être patient. Une fois le contrat de réservation signé, l’attente peut durer jusqu’à 18 mois selon l’avancement des travaux au moment de l’acquisition, la taille du programme, les contraintes liées à la construction, etc.

Quelles sont les étapes pour acheter dans le neuf ?

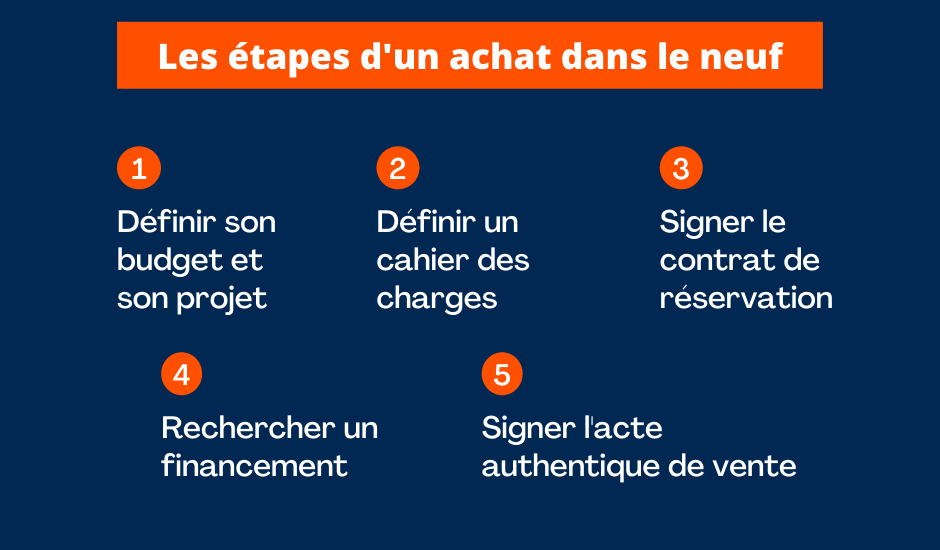

Etape n°1 : Définir son budget et son projet

Avant de rechercher un bien, il est nécessaire de définir au préalable son budget en fonction de sa capacité d’emprunt sachant qu’il est nécessaire de prendre en compte dans cette enveloppe les frais afférents à l’achat d’un bien immobilier comme les frais de notaire qui seront par ailleurs beaucoup moins élevés dans le neuf. Cette enveloppe budgétaire peut être définie par votre banque ou un courtier.

Etape n°2 : Définir un cahier des charges

Dans le neuf, puisque l’on achète sur plan, il est important d’élaborer un cahier des charges précis de ce que l’on souhaite et de ce que l’on ne souhaite pas. La meilleure solution est de se faire accompagner par un conseiller qui, avec de nombreux conseils clés en main, vous aidera à trouver votre bien idéal parmi tous les programmes existants.

Etape n°3 : Signer le contrat de réservation

Un appartement ou une maison répondant à votre cahier des charges a été trouvé, c’est le moment de signer un contrat de réservation, qui est l’équivalent du compromis de vente pour les transactions dans l’ancien. Le contrat de réservation est composé du plan du bien ainsi que du plan de masse du programme immobilier, du descriptif technique qui fait état de tous les matériaux utilisés, du descriptif de la cuisine, du type de chauffage, de la présence ou non de climatisation, etc. Vous aurez également dans le lot de documents à signer l’état des risques miniers et technologiques. Aujourd’hui, la plupart des promoteurs immobiliers bénéficient de la signature électronique qui permet de rendre moins fastidieuse cette étape importante.

Etape n°4 : Rechercher un financement

Suite à la signature du contrat de réservation, l’acquéreur dispose entre 45 et 60 jours pour obtenir le prêt nécessaire à l’achat du bien. Pour ce faire, vous pouvez faire appel à votre banque, ou, il peut également faire appel à un courtier qui mettra en concurrence plusieurs banques et recherchera les meilleures conditions de financement. Le courtier vous permettra aussi de vous conseiller sur le montage bancaire optimal.

Voir aussi notre guide : Pourquoi faire appel à un cabinet de conseil en gestion de patrimoine ?

Etape n°5 : Signer l'acte authentique de vente

Une fois le financement trouvé, et la signature de l’offre de prêt effectuée, vous pouvez enfin passer chez le notaire pour la régularisation de l’acte authentique de vente. C’est à ce moment-là que vous devenez officiellement propriétaire même s’il vous faudra attendre la fin de la construction pour pouvoir jouir de votre bien.