Qu'est-ce que la loi Lemoine ?

La loi Lemoine, qui tient son nom de Patricia Lemoine, à l’origine de ce projet, a été adoptée le 28 février 2022, et a été publiée le 1er mars 2022 au Journal Officiel. Cette proposition de loi a pour objectif d’apporter des nouveautés et changements au marché de l’assurance emprunteur. Les mesures phares de la loi Lemoine sont :

- Le droit de résiliation de l’assurance de prêt immobilier et ce, à tout moment du contrat,

- La suppression du questionnaire médical selon certaines conditions,

- La réduction de la durée du droit à l’oubli.

Cette nouvelle loi vient renforcer d’autres textes de loi qui ont déjà réformé l’assurance de crédit immobilier.

- La loi Hamon qui donnait la possibilité de résilier son assurance emprunteur à n’importe quel moment durant la première année du contrat,

- L’amendement Bourquin qui a étendu le droit de résiliation du contrat d’assurance emprunteur au-delà de la première année,

- La loi Lagarde qui a offert la possibilité de choisir son assurance de prêt grâce aux délégations d’assurance.

Changements majeurs introduits par la loi Lemoine

Résiliation infra-annuelle

Il est maintenant possible grâce à la loi Lemoine, de résilier à tout moment votre assurance emprunteur. C’est la mesure phare de cette nouvelle loi. Auparavant, la résiliation n’était possible qu’avant la fin de la première année et tous les ans à la date d’anniversaire en respectant le délai de préavis. Il est maintenant possible pour les nouveaux emprunteurs d’effectuer un changement de contrat librement, quand ils le souhaitent.

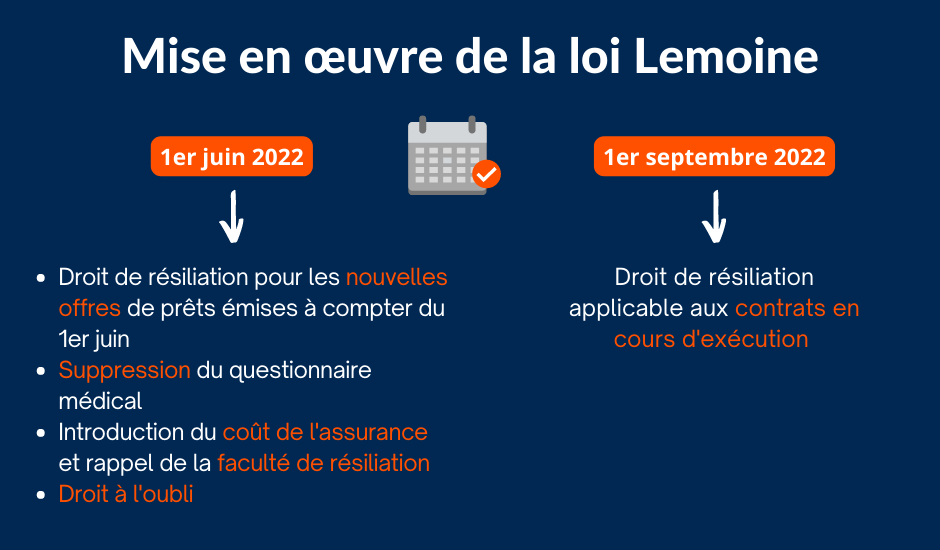

Cette mesure a d’abord été mis en place seulement pour les nouvelles offres de prêts émises à compter du 1er juin 2022.

Ce n’est qu’à partir du 1er septembre 2022 seulement, que la résiliation à tout moment de l’assurance de prêt immobilier s’est étendu à tous les contrats d’assurance en cours d’exécution (les anciens contrats).

Les particuliers ayant souscrit un crédit immobilier pour des fins d’habitation ou mixte (c’est-à-dire à la fois personnel et professionnel), pourront désormais résilier sans frais, sans pénalités et sans avoir à attendre la date d’échéance.

En 2025, cette faculté de résiliation reste largement utilisée, notamment dans un contexte de hausse des taux d’assurance. Les emprunteurs en profitent pour optimiser leur coût global de crédit en renégociant leur assurance.

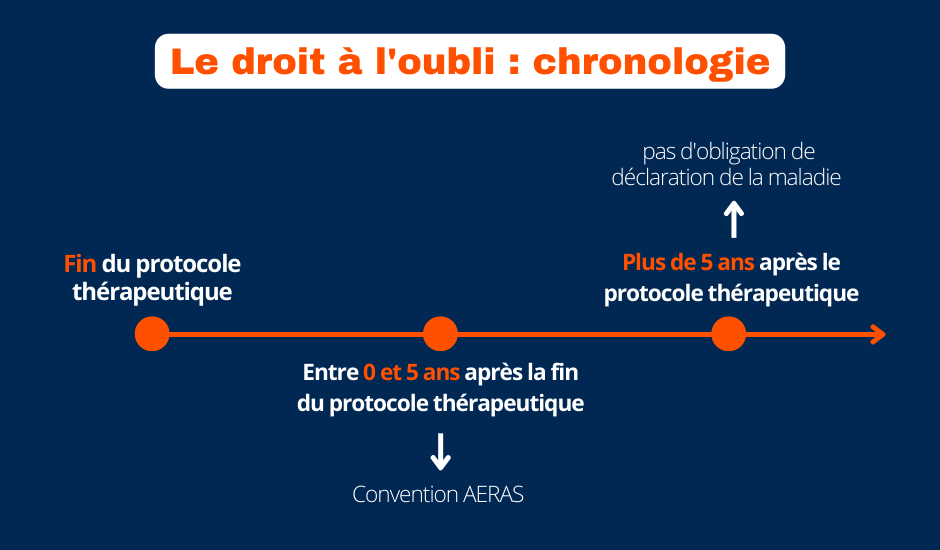

Le droit à l'oubli réduit à 5 ans pour toutes les pathologies

En dehors du fait que l’emprunteur peut faire jouer la concurrence entre les différents assureurs qui s’offrent à lui en fonction de son projet immobilier, la loi Lemoine permet de faciliter l’accès au crédit pour les personnes ayant souffert de pathologies par le passé. Auparavant, le droit à l’oubli était de 10 ans en fonction de la date de fin de rétablissement pour les maladies lourdes (par exemple cancer ou hépatite C). Le droit à l’oubli est désormais de 5 ans après la fin du protocole thérapeutique. Au delà de cette date, l’emprunteur n’est plus tenu de déclarer son ancienne maladie.

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) avait toutefois déjà pu faciliter l’accès aux assurances emprunteurs pour les personnes malades ou l’ayant été, en leur accordant la possibilité de pouvoir bénéficier d’une assurance de prêt immobilier.

Le droit à l’oubli réduit à 5 ans est entrée en vigueur le 1er juin 2022 et concerne aussi bien les nouvelles et anciennes offres de crédit.

Depuis juillet 2024, la convention AERAS intègre de nouveaux dispositifs, comme l’élargissement du droit à l’oubli à des pathologies chroniques stabilisées (diabète de type 2, VIH). En 2025, cela permet à un plus grand nombre d’emprunteurs de souscrire sans majoration.

Suppression du questionnaire médical

Qui est concerné par la suppression des questionnaires de santé dans le cadre de la souscription d'un contrat d'assurance emprunteur ?

La loi Lemoine augure la suppression du questionnaire médical pour les emprunteurs dans les cas suivants :

- Le montant du prêt est inférieur à 200 000€ pour une personne seule, ou 400 000€ pour un couple,

- Le prêt arrive à échéance avant les 60 ans du souscripteur.

Jusque là, il était obligatoire quel que soit le montant emprunté. Le questionnaire de santé pénalisait les personnes souffrant ou ayant souffert de pathologies, par une obligation de déclaration. Ces acquéreurs se voyaient alors attribuer des taux d’assurance emprunteur plus élevés que les personnes n’ayant aucune pathologie en cours ou passé déclarée.

En effet, le questionnaire de santé permet à l’organisme d’assurance de prêt de déterminer le montant de la prime d’assurance. L’assureur, en prenant connaissance du « dossier médical » de l’acquéreur, détermine une prime plus ou moins importante par rapport au risque. En conséquence, en fonction de l’état de santé du souscripteur (sur le court et long terme), les conditions tarifaires peuvent fluctuer. L’assureur peut se voir apposer des exclusions de garanties ou encore des surprimes.

La suppression du questionnaire médical est entrée en vigueur le 1er juin 2022 et concerne aussi bien les nouvelles et anciennes offres de crédit.

NB : Ce paragraphe ne concerne pas les prêts inférieurs à 200 000€ pour une personne seule, ou 400 000€ pour un couple, étant donné que la loi Lemoine vient supprimer les questionnaires de santé pour des prêts inférieurs à ces montants.

En 2025, les banques et assureurs réclament davantage de justificatifs de revenus et de stabilité professionnelle en contrepartie de cette souplesse médicale, ce qui allonge parfois les délais d’acceptation des dossiers.

Une information plus transparente pour l'emprunteur

Afin d’offrir plus de transparence à l’emprunteur, la loi Lemoine impose aux assureurs d’apporter aux emprunteurs diverses informations concernant leur crédit. L’assuré doit être tenu au courant du coût de l’assurance emprunteur sur 8 ans et de sa date d’échéance. De plus, chaque année, l’assureur a l’obligation d’informer le souscripteur de sa faculté de résiliation du crédit. Auparavant, cela n’était pas obligatoire.

L’introduction de l’obligation d’information du coût de l’assurance entre en vigueur seulement pour les nouveaux contrats d’assurance souscrits à partir du 1er juin 2022.

En 2025, l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) a renforcé ses contrôles sur les manquements à l’obligation d’information. Des sanctions ont été infligées à certains assureurs n’ayant pas communiqué correctement sur les droits de résiliation.

Procéder à une demande de résiliation d'assurance de prêt immobilier

Pour procéder à une demande de résiliation d’assurance de prêt immobilier, il vous suffit de :

- Trouver un nouveau contrat qui propose des garanties équivalentes

- Adresser une lettre de résiliation à votre assureur actuel par lettre recommandée

- Envoyer une demande de substitution d’assurance à votre banque : elle disposera d’un délai de 10 jours pour accepter ou refuser votre demande de changement. En cas d’accord, elle modifiera par avenant votre contrat de prêt. En cas de refus, elle devra communiquer et justifier sa décision par un motif légitime.

- Prévenir votre nouvel assureur de la réponse favorable de la banque en lui indiquant la date de prise d’effet.

A noter que l’organisme préteur ne peut refuser le nouveau contrat d’assurance si celui-ci couvre les mêmes garanties que le précédent.

En 2025, de nombreuses banques proposent des parcours 100 % en ligne pour effectuer cette substitution d’assurance, réduisant les délais à moins de 5 jours ouvrés pour les contrats simples.