Le Prêt à Taux Zéro (PTZ) 2025 représente une évolution majeure du dispositif gouvernemental permettant aux primo-accédants d’acquérir leur logement principal avec un prêt ne portant pas intérêt.

Conçu pour favoriser l’accession à la propriété, il s’adresse aux ménages aux revenus modestes et intermédiaires souhaitant financer l’acquisition d’un logement.

En 2025, le PTZ connaîtra des évolutions majeures, notamment en termes de conditions d’accès et de financer l’achat d’un logement neuf ou ancien sur l’ensemble du territoire français.

La réforme du PTZ 2025: Dispositif élargi pour faciliter l'accession à la propriété

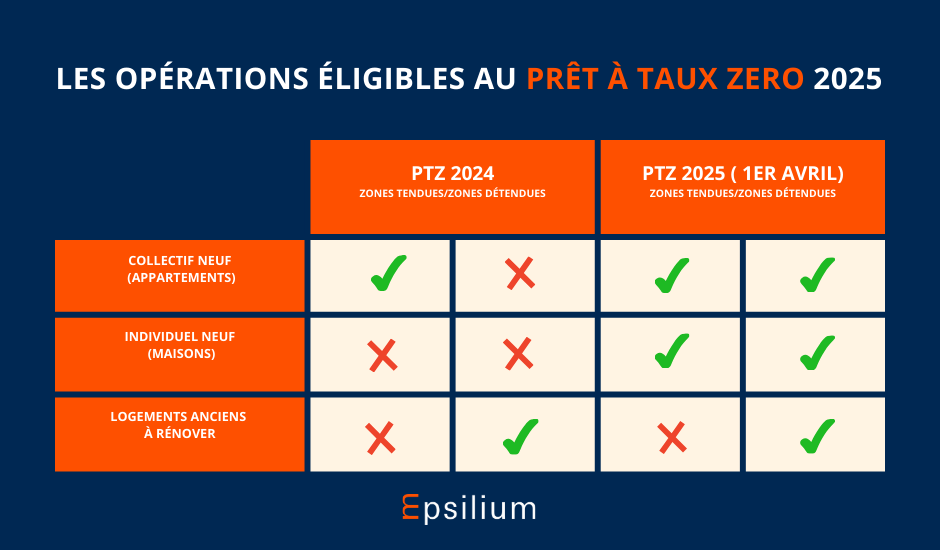

Suppression du zonage géographique

Jusqu’en 2024, l’accès au Prêt à Taux Zéro (PTZ) était restreint aux zones dites « tendues » (zones A et B1) pour les logements neufs, excluant ainsi de nombreuses communes rurales et périurbaines, notamment en zone B2.

À compter du 1ᵉʳ avril 2025, cette distinction disparaît : le PTZ sera accessible sur l’ensemble du territoire français. Cette réforme vise à offrir des opportunités d’accession à la propriété plus équitables et à stimuler la construction neuve partout en France, y compris dans les zones jusqu’alors non éligibles.

Réintégration des maisons individuelles neuves

En 2024, le Prêt à Taux Zéro était exclusivement réservé aux appartements neufs dans le but de limiter l’artificialisation des sols et d’encourager la densification urbaine. Cette restriction visait à freiner l’étalement urbain et à préserver les espaces naturels et agricoles.

À partir de 2025, cette exclusion est levée, rendant à nouveau éligibles les maisons individuelles neuves au dispositif. Cette évolution répond à une forte demande de logements individuels, notamment en périphérie des grandes villes et en milieu rural, où les besoins en accession à la propriété pour un logement principal sont importants.

Toutefois, l’accès au PTZ pour les maisons neuves s’accompagne de conditions environnementales renforcées. Les constructions devront impérativement respecter la Réglementation Environnementale 2020 (RE2020), une condition essentielle pour bénéficier d’un prêt à taux zéro.

Cette réglementation du code de la construction et de l’habitation impose des conditions du prêt strictes en matière de performance énergétique et de limitation des émissions carbone.

Prêt à Taux Zéro : Conditions d'éligibilité et plafonds

Conditions de ressources et revenu fiscal de réference

L’accès au PTZ reste soumis à des conditions de plafonds de revenus fiscaux de référence, qui varient en fonction de la composition du foyer et de la localisation du bien. Le revenu fiscal de référence à prendre en compte est celui de l’année N-2. Pour une demande de Prêt à Taux Zéro en 2025, il s’agit du revenu fiscal de référence de 2023.

Cette condition vise à garantir que le Prêt à Taux Zéro profite aux ménages ayant le plus besoin d’un soutien financier pour obtenir un crédit immobilier et devenir propriétaires de leur logement principal.

Montant et modalités de remboursement

Le montant du Prêt à Taux Zéro peut financer une part significative du coût total du prix d’achat du logement, sous certaines conditions. Pour bénéficier d’un prêt à taux zéro, plusieurs critères doivent être respectés selon le code de la construction et de l’habitation.

La durée de remboursement peut aller jusqu’à 25 ans, avec une première phase de différé, dont la durée dépend des conditions de revenus de l’emprunteur.

Ce différé peut durer 5, 10 ou 15 ans, selon les conditions du prêt et de ressources du foyer. Pendant cette période, aucun remboursement du PTZ n’est exigé, ce qui allège les charges initiales.

Lorsqu’il y a un différé, aucun remboursement du PTZ n’est exigé pendant cette période. Lorsqu’il y a un différé, vous ne remboursez pas votre PTZ, ce qui allège considérablement les charges initiales.

Le différé de remboursement du PTZ

Durée du Différé et Tranches de revenus

L’un des principaux avantages du Prêt à Taux Zéro (PTZ) réside dans son différé de remboursement.

Ce différé signifie que l’emprunteur ne commence pas à rembourser le PTZ immédiatement après l’obtention du prêt. Il bénéficie d’une période pendant laquelle il ne paie que les mensualités de son prêt immobilier principal.

La durée du différé de remboursement du PTZ varie en fonction des revenus de l’emprunteur, qui sont classés en quatre tranches :

- Tranche 1 (Revenus les plus faibles): Différé de 10 ans

- Tranche 2: Différé de 8 ans

- Tranche 3: Différé de 2 ans

- Tranche 4 (Revenus les plus élevés): Pas de différé, remboursement immédiat.

Fonctionnement concret du différé

Pendant la période de différé, l’emprunteur ne rembourse aucune mensualité sur le PTZ. Cela allège considérablement sa charge financière initiale, lui permettant de se concentrer sur le remboursement du prêt principal et de s’installer dans son nouveau logement.

Une fois la période de différé terminée, l’emprunteur commence à rembourser le PTZ, généralement sur une durée plus longue que celle du prêt principal. Cela permet d’échelonner les remboursements et de maintenir des mensualités abordables.

Exemple illustratif :

Prenons l’exemple d’un couple appartenant à la tranche 2. Ils obtiennent un prêt à taux zéro et bénéficient d’un différé de remboursement de 10 ans. Pendant ces 10 années, ils ne paient rien sur le PTZ. Au bout de 10 ans, ils commencent à rembourser le PTZ sur une durée de 15 ans.

Impact sur le principe du différé de remboursement

La réforme du PTZ 2025 n’affecte pas directement le principe du différé de remboursement. Cependant, l’élargissement des critères d’éligibilité et l’augmentation du montant finançable pourraient indirectement influencer les durées de différé en fonction des nouvelles tranches de revenus définies.

Plafonds PTZ 2025 et quotités

Plafonds par zone et nombre de personnes

Le coût total de l’opération pris en compte pour le plafonnement du Prêt à Taux Zéro est calculé en fonction de la zone et du nombre d’occupants du logement. Le nombre de personnes destinés à occuper le logement détermine les plafonds applicables :

| Nb pers. | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 150k € | 135k € | 110k € | 100k € |

| 2 | 225k € | 202k € | 165k € | 150k € |

| 3 | 270k € | 243k € | 198k € | 180k € |

| 4 | 315k € | 284k € | 231k € | 210k € |

| 5+ | 360k € | 324k € | 264k € | 240k € |

Source: economie.gouv.fr

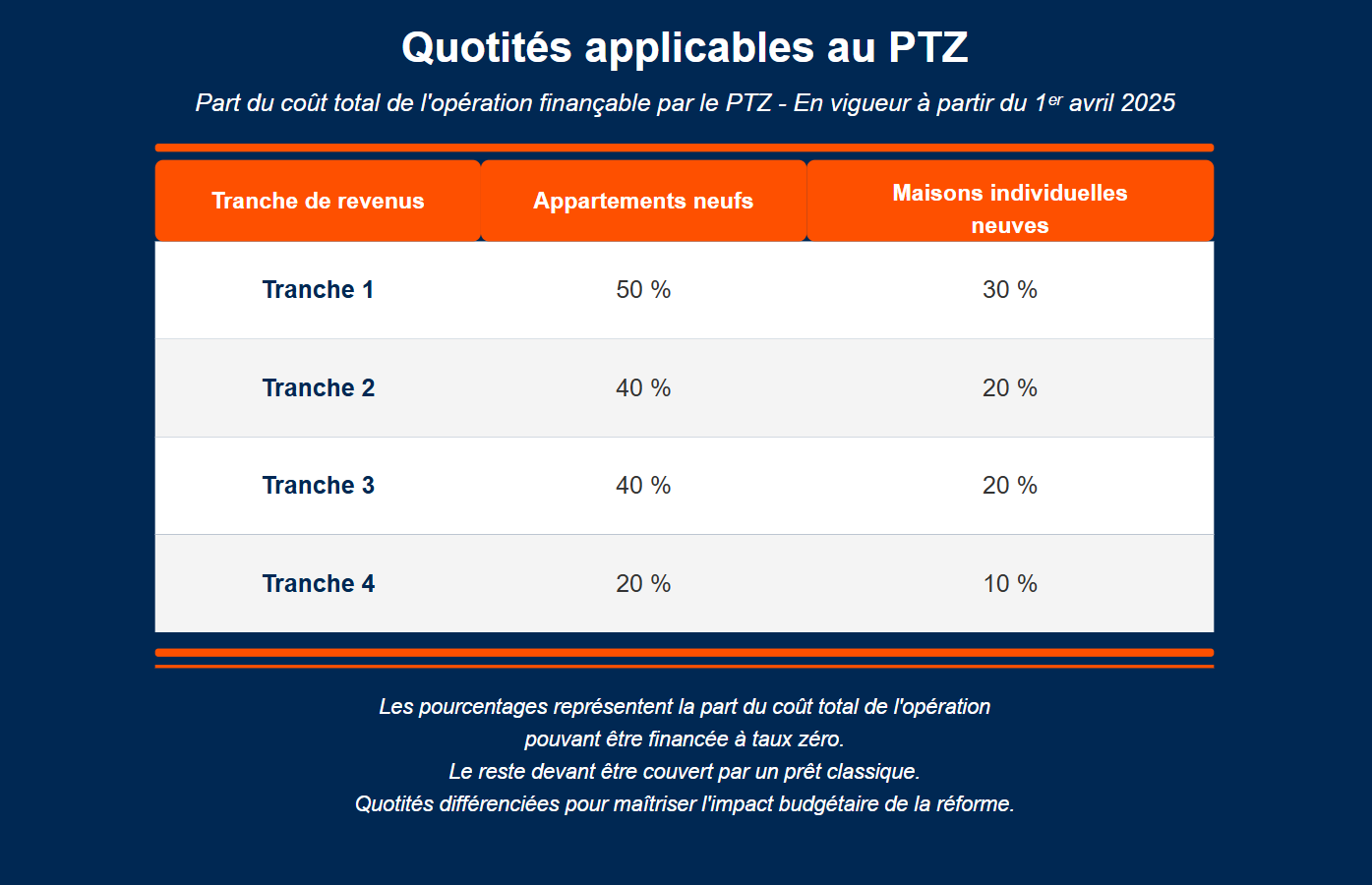

Quotité applicable selon les revenus

La part du coût total de l’opération finançable par le PTZ, appelée « quotité », varie selon vos revenus et la zone du logement. Pour un logement neuf collectif, les quotités sont plus avantageuses que pour les maisons individuelles. Depuis le 1ᵉʳ avril 2025, les quotités sont les suivantes :

Source: economie.gouv.fr

Prolongation du PTZ jusqu’en 2027

Raison de la prolongation du dispositif

Initialement prévu pour disparaître en 2023, le Prêt à Taux Zéro a été prolongé jusqu’en 2027 pour faciliter l’achat immobilier et relancer la construction de logements neufs. Dans un contexte de hausse des taux d’intérêt, cette mesure permet aux ménages modestes de financer une partie de leur achat sans intérêts, allégeant ainsi leur endettement.

En parallèle, le maintien du PTZ stimule le secteur du BTP en incitant les promoteurs à poursuivre leurs projets. Il favorise aussi l’amélioration du logement social en libérant des places dans le parc locatif grâce à l’accession à la propriété.

Cette prolongation s’inscrit dans une stratégie globale selon Bercy infos pour rendre le logement plus accessible et soutenir l’économie du secteur immobilier.

Impact sur le marché immobilier et les primo-accédants

L’élargissement du PTZ aura plusieurs conséquences positives :

- Un regain d’intérêt pour l’achat de logements neufs , notamment en zones rurales et périurbaines.

- Un soutien aux constructeurs et une stimulation du secteur de la construction.

- Une accessibilité accrue à la propriété pour les ménages modestes qui peuvent désormais financer leur résidence principale au cours de cette période favorable.

- Une meilleure sécurité financière pour les emprunteurs , notamment grâce à la possibilité de différer le remboursement.

Ainsi, en élargissant le Prêt à Taux Zéro , le gouvernement cherche à dynamiser le marché immobilier, soutenir le secteur du bâtiment et favoriser l’accession à la propriété pour un plus grand nombre de ménages, tout en assurant une meilleure stabilité financière aux emprunteurs.

PTZ 2025 : Comment Calculer Votre Éligibilité

Formule de Calcul du Montant PTZ

Pour estimer le montant de prêt à taux zéro pour l’achat de votre logement, utilisez cette formule simple :

Montant PTZ = Prix du logement × Quotité applicable (limitée au plafond de la zone)

Les éléments à prendre en compte :

- Le nombre de personnes occupant le logement

- La zone géographique de votre futur bien

- Vos revenus et votre revenu fiscal de référence

- Le type de logement (neuf ou ancien)

Méthode de Calcul en 4 Étapes

Étape 1 : Déterminez votre zone géographique (A, B1, B2, C)

Étape 2 : Identifiez le plafond selon le nombre de personnes (voir tableau des plafonds)

Étape 3 : Calculez votre tranche de revenus selon votre revenu fiscal de référence

Étape 4 : Appliquez la quotité correspondante à votre situation

Exemples Concrets de Calcul PTZ

Exemple 1 : Couple avec 1 enfant en zone A

- Logement : Appartement neuf de 200 000 €

- Nombre de personnes : 3

- Plafond applicable : 270 000 € (le prix de 200 000 € est inférieur)

- Quotité estimée : 40% (selon tranche de revenus moyenne)

- Calcul : 200 000 € × 40% = 80 000 €

- PTZ vous pouvez obtenir : 80 000 €

Exemple 2 : Personne seule en zone C

- Logement : Maison neuve de 180 000 €

- Nombre de personnes : 1

- Plafond applicable : 100 000 € (limitation du plafond zone C)

- Quotité estimée : 30% (maison individuelle)

- Calcul : 100 000 € × 30% = 30 000 €

- PTZ vous pouvez obtenir : 30 000 €

Démarches et Documents pour le PTZ 2025

Documents Nécessaires

Pour votre demande de PTZ 2025, préparez :

- Justificatifs de revenu fiscal de référence (année N-2)

- Attestation primo-accédant

- Descriptif du logement et de sa zone

- Devis de construction (si applicable)

Établissements Habilités

Seuls les établissements ayant signé une convention avec l’État peuvent accorder un PTZ. Ces banques n’ont pas l’obligation d’accorder le prêt à taux zéro pour l’achat, mais elles doivent étudier votre dossier selon les critères du code de la construction et de l’habitation.

Un projet d’achat immobilier ?

Nous vous accompagnons dans toutes les étapes : du calcul de votre capacité de financement à l’accompagnement juridique et administratif.

Prochaine étape ? Un échange simple, sans engagement pour vous projeter dans un logement qui vous appartient.

En 2025, le Prêt à Taux Zéro (PTZ) évolue pour toucher un plus grand nombre de ménages. Désormais accessible sur tout le territoire, il réintègre les maisons individuelles neuves, offrant plus de possibilités aux primo-accédants. Cette réforme vise à soutenir l’ accès à la propriété, en particulier en milieu rural et périurbain, tout en respectant les normes environnementales de la RE2020.

Prolongé jusqu’en 2027, le PTZ reste un levier clé face aux difficultés d’accès au crédit. Ses nouvelles règles de financement et de calcul offrent plus de flexibilité aux emprunteurs, avec un ajustement des plafonds de ressources et des quotités de prêt adaptées aux revenus. Le différé de remboursement permet également de sécuriser l’achat immobilier.

Ainsi, le PTZ 2025 s’impose comme un outil essentiel pour faciliter l’achat immobilier et dynamiser le marché du logement.

Ressources Complémentaires Epsilium

Guides immobilier :

- Guide complet de l’achat immobilier neuf

- Crédit immobilier : obtenir les meilleures conditions

- VEFA : tout savoir sur la livraison

Solutions de financement :