L’assurance vie luxembourgeoise est devenue un instrument incontournable dans la gestion patrimoniale internationale. Connu pour sa stabilité financière et son expertise en matière de services financiers, le Luxembourg propose des solutions d’assurance vie attrayantes pour les investisseurs du monde entier et est prisé par les expatriés. Cet article met en lumière les avantages et les caractéristiques de l’assurance vie luxembourgeoise, en faisant ressortir ses attraits pour les investisseurs cherchant à optimiser leur gestion de patrimoine à l’échelle internationale.

Le Luxembourg : une place financière de renom

Le Luxembourg, véritable place financière de renom, jouit d’une réputation solide et diversifiée dans le secteur financier. Sa stabilité économique, ses régulations strictes et son expertise en matière de services financiers en font un choix privilégié pour les souscripteurs d’assurance vie.

Les institutions financières luxembourgeoises offrent un large éventail de produits et de services, répondant ainsi aux besoins variés des investisseurs internationaux. La transparence et la gouvernance efficace du système financier luxembourgeois inspirent confiance aux investisseurs étrangers.

Cette place financière réputée est reconnue pour son professionnalisme et son engagement envers l’intégrité, ce qui renforce son attrait en tant que destination de choix pour les souscripteurs en quête de sécurité et de fiabilité pour leurs investissements en assurance vie. Le super privilège est un atout non négociable concernant le contrat d’assurance vie luxembourgeois grâce au statut de créancier de premier rang du Luxembourg.

L'assurance vie luxembourgeoise et le triangle de sécurité

Ce qui explique que l’assurance vie luxembourgeoise est très prisée s’explique en grande partie par le triangle de sécurité. Ce mécanisme offre une sécurité et une protection unique pour les investisseurs d’assurance vie luxembourgeoise.

Ce système n’existe que pour les contrats luxembourgeois et est régit par réglementation du Grand-Duché.

Le principe de ce triangle de sécurité est de faire signer une convention tri partite entre :

- Le souscripteur de l’assurance vie

- La banque dépositaire

- L’autorité de contrôle des assurances au Luxembourg

Grâce à la mise en place de ce triangle de sécurité, les avoirs des souscripteurs et les actifs de l’assureur ou autres créanciers de l’assureur sont légalement et physiquement séparés.

Pour mettre en œuvre cette séparation physique des actifs, les actifs des contrats d’assurances vie sont conservés dans une banque dépositaire approuvée par l’autorité de contrôle des assurances du Luxembourg.

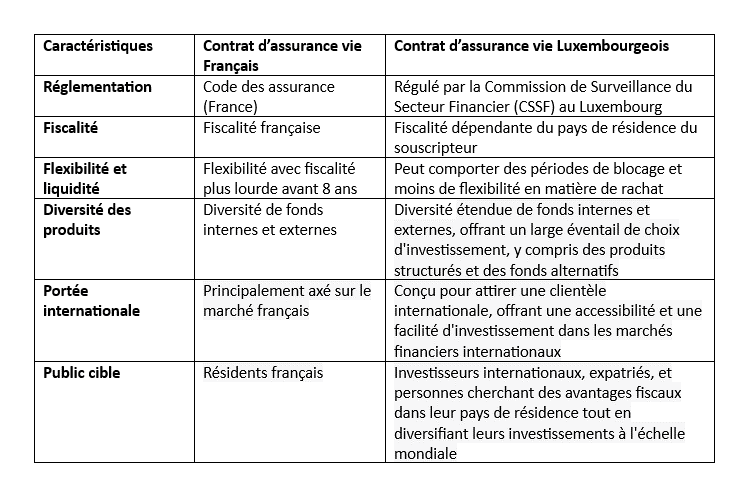

La fiscalité du contrat d’assurance vie luxembourgeois

La fiscalité du contrat d'assurance vie luxembourgeois

L’assurance vie luxembourgeoise est largement reconnue pour les avantages fiscaux qu’elle propose, ce qui en fait une option particulièrement attrayante pour les investisseurs cherchant à optimiser leur situation fiscale.

L’un des principaux avantages réside dans la fiscalité avantageuse applicable aux contrats d’assurance vie au Luxembourg. Les revenus et gains générés à l’intérieur de ces contrats peuvent souvent bénéficier d’une exonération totale ou partielle de l’impôt sur le revenu, sous certaines conditions.

De plus, le Luxembourg propose des dispositions fiscales favorables en matière de succession. Les bénéficiaires désignés dans le contrat d’assurance vie peuvent recevoir les fonds sans être soumis à des droits de succession luxembourgeois, ce qui permet de transmettre le capital investi de manière efficace et optimale aux générations suivantes.

Cette planification successorale avantageuse est un élément clé pour de nombreux investisseurs cherchant à préserver leur patrimoine et à assurer sa continuité.

Les contrats d’assurance vie luxembourgeois sont spécifiquement conçus pour respecter les normes juridiques et fiscales du pays de résidence du souscripteur.

Pour les souscripteurs et les bénéficiaires, seule la fiscalité de leur pays de résidence s’applique. C’est pourquoi il existe non pas « un contrat » mais « des contrats » d’assurance vie luxembourgeois, chacun pouvant être adapté sur le plan juridique au pays de résidence du souscripteur par la compagnie d’assurance. Le Luxembourg a conclu de nombreux accords internationaux en matière de double imposition, ce qui garantit que les investisseurs ne seront pas soumis à une double imposition sur les revenus générés à l’international. Cela renforce l’attrait du pays en tant que centre financier et destination pour les investissements internationaux.

Assurance vie luxembourgeoise : clé de la diversification et de la gestion d'actifs

Les gestionnaires d’actifs au Luxembourg jouissent d’une réputation bien établie pour leur expertise dans la gestion active et la diversification des portefeuilles d’investissement.

Cette expertise repose sur plusieurs axes qui font du Luxembourg un centre d’excellence en matière de gestion d’actifs. Le Luxembourg dispose d’un écosystème financier dynamique et sophistiqué, attirant des professionnels du monde entier. Les sociétés de gestion bénéficient ainsi de l’accès à une main-d’œuvre hautement qualifiée et multilingue, favorisant une approche globale et diversifiée de la gestion de portefeuille.

Le pays est donc reconnu comme un centre financier international qui offre une large gamme de fonds d’investissement et d’instruments financiers, facilitant ainsi la diversification des actifs. Les gestionnaires d’actifs ont ainsi la possibilité de composer des portefeuilles variés, adaptés aux objectifs et aux profils de risque des investisseurs.

La mise en place d’un cadre réglementaire solide et transparent est un réel atout. La Commission de Surveillance du Secteur Financier (CSSF) veille à ce que les acteurs du secteur respectent des normes élevées en matière de gouvernance, de transparence et de gestion des risques. Cela garantit la confiance des investisseurs et renforce la crédibilité des gestionnaires d’actifs luxembourgeois.

De plus on retrouve dans les contrats proposés par une assureur on retrouve, une diversité d’instruments financiers, allant des actions, obligations, produits structurés aux fonds alternatifs. Cette variété permet des stratégies de diversification appropriées en fonction des objectifs de leurs clients.

La multi devises

La gestion multidevise est un aspect important distinguant l’assurance vie français des contrats luxembourgeois.

Dans le cadre d’un contrat d’assurance français, l’investissement est limité à l’euro, la monnaie unique de la zone euro. En revanche, l’assurance-vie luxembourgeoise offre la possibilité d’investir dans différentes devises telles que le dollar américain, le franc suisse, ou encore la livre sterling.

La diversité des devises disponibles dépend du choix établi en amont par l’assureur. Néanmoins, il est essentiel de noter que cette diversité de devises ne devrait pas être le critère prédominant dans la sélection d’un contrat d’assurance vie au Luxembourg.

Dans la pratique, l’accès à la gestion multidevises est souvent envisagé comme un filet de sécurité en cas de défaillance de l’euro, offrant ainsi une flexibilité et une diversification supplémentaires pour les investisseurs. Les non-résidents peuvent donc s’en servir pour diluer le risque en investissant sur plusieurs devises.

L'assurance vie luxembourgeoise donne accès aux marchés internationaux

Le Grand-Duché du Luxembourg est situé au cœur de l’Europe, offrant ainsi une proximité géographique et une accessibilité aisée aux marchés financiers européens. Les investisseurs peuvent ainsi tirer parti des opportunités offertes par les marchés de l’Union européenne, qui constituent un des plus grands marchés financiers au monde.

En tant que centre financier international, le Luxembourg propose également un large éventail de fonds d’investissement transfrontaliers. Ces fonds, souvent appelés fonds UCITS (Undertakings for Collective Investment in Transferable Securities);, ils sont réglementés au niveau européen, ce qui facilite leur distribution et leur accès à travers les frontières. La conception de portefeuilles personnalisés et adaptés au marché mondial maximise les rendements tout maitrisant efficacement les risques.

A noter que le Luxembourg offre également des plateformes modernes et efficaces pour faciliter l’exécution des transactions internationales. Les infrastructures financières du pays sont parmi les plus développées au monde, permettant ainsi un accès rapide et fluide aux marchés financiers mondiaux.

Les inconvénients du contrat d'assurance-vie

La possession d’une assurance vie luxembourgeoise présente certaines caractéristiques avantageuses, mais comme tout produit financier, elle comporte également quelques inconvénients à prendre en considération avant de souscrire un contrat. Voici quelques-uns de ces inconvénients :

Complexité et Frais

Les contrats d’assurance vie luxembourgeois peuvent être complexes en raison de leur structure et des options multiples qu’ils offrent. Cette complexité peut rendre difficile la compréhension complète du produit pour les investisseurs. La gestion de cette complexité entraîne souvent des frais plus élevés, tels que les frais d’entrée, les frais de gestion annuels et les frais de sortie, ce qui peut réduire les rendements nets.

Frais de Gestion

L’assurance vie luxembourgeois peuvent avoir des frais de gestion relativement élevés. Ces frais sont déduits du capital investi et des gains réalisés, réduisant ainsi le rendement net pour l’investisseur.

Blocage des Fonds

Posséder une assurance vie au Luxembourg peut comporter des clauses de blocage des fonds, empêchant les investisseurs d’accéder à leur argent pendant une période déterminée. Cela peut poser des problèmes de liquidité pour ceux qui cherchent une flexibilité d’accès à leurs fonds.

Durée de Vie du Contrat

L’assurance vie luxembourgeoise sont souvent structurés pour une durée de vie plus longue, généralement à moyen ou long terme. Si un investisseur a besoin d’accéder rapidement à son argent ou à des objectifs à court terme, ce type de contrat peut ne pas être adapté à ses besoins.

Conditions Contractuelles Complexes

L’assurance vie au Luxembourg peuvent être assortis de conditions contractuelles complexes. Ces conditions peuvent concerner les modalités de rachat, les options de paiement, les pénalités pour rachat anticipé ainsi que d’autres aspects du contrat.

Fiscalité dans le Pays de Résidence

Bien que le droit Luxembourgeois soit avantageux, la fiscalité appliquée dépend également des lois fiscales du pays de résidence du souscripteur. Cela signifie que la rentabilité globale de l’investissement peut être influencée par la fiscalité locale.

Nécessité de Conseils Professionnels

En raison de la complexité de l’assurance vie luxembourgeoise et des implications fiscales potentielles, il est fortement recommandé de rechercher des conseils professionnels auprès de conseillers financiers spécialisés dans la planification financière internationale. Ces conseils peuvent être coûteux, ce qui augmente le coût global de l’investissement.

Quel est son fonctionnement par rapport à une assurance-vie française ?

L'assurance vie au Luxembourg n'est pas concernée par la Loi Sapin 2

Effectivement, l’assurance vie au Luxembourg n’est pas concernée par la Loi Sapin 2. La Loi Sapin 2 est une législation française qui vise à renforcer la régulation et la supervision du secteur financier français, en particulier en ce qui concerne les contrats d’assurance vie.

La Loi Sapin 2 accorde des pouvoirs élargis à l’autorité de contrôle (ACPR) en France en ce qui concerne la protection des assurés et la stabilité financière. Elle permet, entre autres, de limiter ou suspendre temporairement les rachats des contrats d’assurance vie dans certaines circonstances exceptionnelles, notamment en cas de crise financière grave.

Cependant, ces dispositions ne s’appliquent pour les contrats souscrit en en France ou par des résidents fiscaux français. Les contrats d’assurance vie souscrits au Luxembourg, étant régis par le droit luxembourgeois, ne sont pas soumis à la Loi Sapin 2 ni à ses mécanismes de contrôle.

Les souscripteurs d’assurance vie au Luxembourg bénéficient ainsi d’une stabilité et d’une protection légale conformes aux lois luxembourgeoises, qui diffèrent de celles de la France. Cela contribue à renforcer la confiance des investisseurs internationaux dans le secteur de l’assurance vie au Luxembourg.

Qui peut souscrire à l'assurance vie luxembourgeoise ?

Les contrats d’assurance vie luxembourgeoise sont dans les faits ouverts à tout investisseurs quel qu’il soit. Néanmoins, a barrière à l’entrée peut etre effectué par le ticket d’entrée qui est relativement élevé et e n moyenne autour des 250 000€ .

Les contrats de moins de 250 000 € n’ont généralement pas accès à tous les supports, c’est pour cela que les contrats d’assurance vie luxembourgeois sont réputés comme étant haut de gamme.

Au sein du contrat d’assurance, les supports seront ensuite être sélectionnés en fonction du profil de l’investisseur et peut donc s’adapter à tout type d’investisseur, qu’il ait une aversion au risque ou non. Cela devra concorder avec vos objectifs de rentabilité et d’exposition au risque.

Par ailleurs, vous avez le choix entre plusieurs modes de gestion de votre contrat : gestion libre, conseillée, personnalisée mais que vous soyez un résident fiscal français ou étranger il est important de se rapprocher d’un conseiller en gestion de patrimoine.