Vous souhaitez épargner ? Vous souhaitez investir dans l’immobilier sans apport et avec un effort d’épargne mensuel faible et maîtrisé ? La loi Pinel peut potentiellement être intéressante pour vous. Tous les indicateurs sont au vert et montrent que c’est le moment de bénéficier de ce dispositif. On vous explique pourquoi dans cet article.

Investir dans l’immobilier en utilisant l’argent de ses impôts

La loi Pinel est un dispositif de défiscalisation immobilière mis en place pour inciter les Français à investir dans l’immobilier.

Les contribuables qui investissent dans des logement neufs peuvent alors bénéficier d’une réduction d’impôt qui varie en fonction de la durée de détention du bien immobilier.

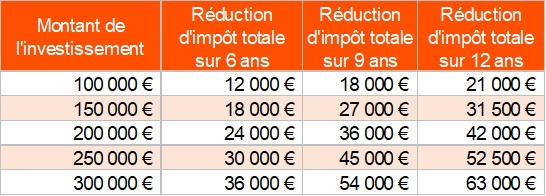

- 12% pour un engagement de location de 6 ans

- 18% pour un engagement de location de 9 ans

- 21% pour un engagement de location de 12 ans.

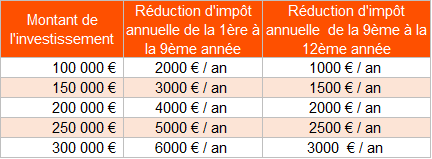

Ce qui revient à percevoir chaque année 2% du prix d’achat du bien en remboursement de la part de l’administration fiscale en 2 versements : 60% en janvier et les 40% restant pendant l’été.

Le montant de la réduction d’impôt Pinel en fonction du montant de l’investissement

Le montant annuel de la réduction d’impôt Pinel en fonction du montant de l’investissement

C’est l’avant-dernière année pour profiter de la loi Pinel à taux plein !

La loi Pinel devait initialement prendre fin au 31 décembre 2021. Elle été finalement prolongée jusqu’en 2024. Cependant, le législateur a décidé de réduire progressivement l’avantage fiscal qu’il rétrocède au contribuable en contrepartie de son investissement.

En 2023, le montant de la réduction d’impôt Pinel passera à :

- 10,5% pour un engagement de location de 6 ans

- 15% pour un engagement de location de 9 ans

- 17,5% pour un engagement de 12 ans

Et en 2024, le montant de la réduction d’impôt Pinel passera à :

- 9% pour un engagement de 6 ans

- 12% pour un engagement de 9 ans

- 14% pour un engagement de 12 ans

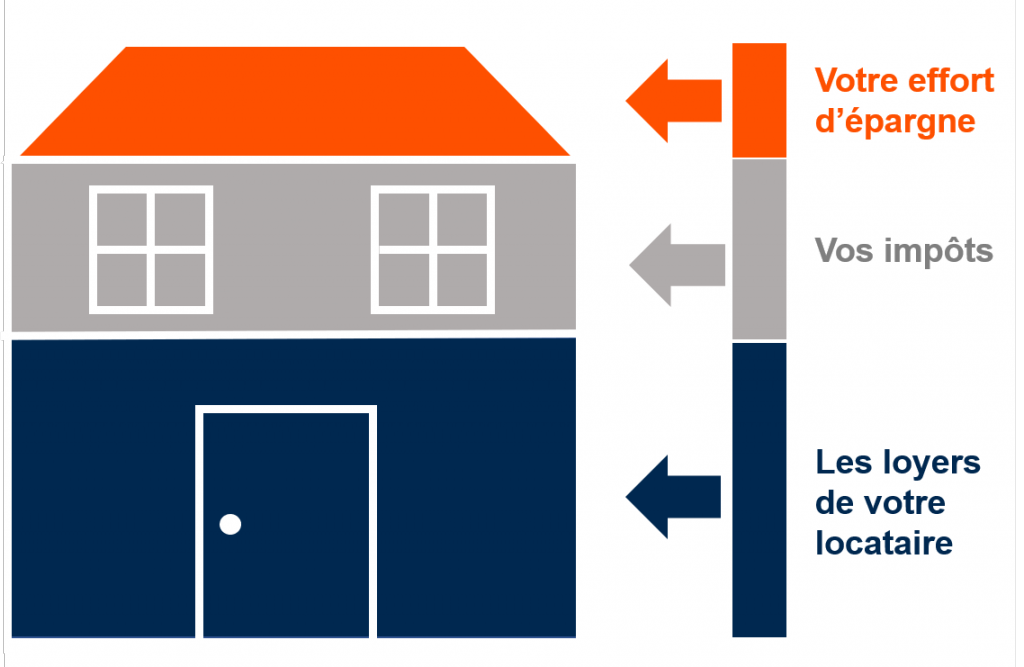

Faire financer son bien au maximum par son locataire et ses impôts

Le bien immobilier est donc en partie financé par l’argent de vos impôts, argent que vous devez, quoi qu’il arrive, donner à l’administration fiscale.

Le deuxième flux entrant qui permettra de financer le bien immobilier est le loyer que vous allez percevoir de la part de votre locataire. Un loyer assuré par la mise en place des garanties loyers impayés et vacances locatives.

Le saviez-vous : l’assurance loyers impayés vous couvre dès le premier euro d’impayé sans aucune application de franchise et au minimum jusqu’à 70 000€ d’impayés.

Évidemment, acheter un bien immobilier dans le cadre de la loi Pinel ne doit en aucun cas exclure les bonnes pratiques de l’immobilier. Il est nécessaire de toujours vérifier que le bien immobilier est au prix du marché, il est nécessaire d’acheter dans la bonne ville et au bon endroit dans la ville : proche des transports, des écoles, des commerces, des écoles, etc. Tous ces critères seront importants pour la mise en location et la revente de votre bien immobilier.

Comment se finance un bien immobilier en loi Pinel ?

Bénéficier de tous les avantages du neuf

Souvent, nos clients nous disent : « oui mais le neuf, c’est plus cher que l’ancien ». Alors, forcément, oui, un bien immobilier neuf est plus cher qu’un bien immobilier dans l’ancien. Néanmoins, cela se justifie par plusieurs éléments :

Voir notre article : Les 9 avantages de l’immobilier neuf

Un bien aux dernières normes thermiques

Un bien immobilier neuf répond aux dernières normes thermiques en vigueur. Cela vous assure dans un premier temps une économie en énergie et ainsi une réduction considérable des factures de gaz et d’électricité. À noter aussi que le gouvernement souhaite interdire à la location les bien appelés passoires thermiques. Les propriétaires de logements affichant des diagnostics de performance énergétiques notés F ou G seront contraints de réaliser des travaux de rénovation.

Voir notre article : les passoires énergétiques bientôt interdites à la location

En plus des normes thermiques, un bien immobilier neuf répond aussi aux dernières normes phoniques en vigueur, ce qui permet d’isoler le bien de tous les bruits extérieurs. Ces éléments vous assurent un taux de vacance locative très réduit. En effet, si un candidat locataire a le choix entre deux appartements situés au même emplacement, l’un dans l’ancien, et l’autre neuf, isolé thermiquement, lui permettant des factures d’électricité et de gaz plus faibles et un appartement isolé phoniquement lui permettant de ne pas entendre les bruits extérieurs ; il est certain que son choix se portera sur le logement neuf.

Pas de travaux avant 10 ans grâce aux couvertures juridiques

Lorsque vous achetez un bien immobilier neuf, celui-ci est couvert par plusieurs assurances qui sont obligatoires.

La garantie décennale

Il s’agit d’une couverture juridique qui vous protège contre tout problème lié au gros œuvre comme une fissure, un problème de canalisation, un problème de fuite, etc. Le constructeur est dans l’obligation de prendre en charge toutes les dépenses de travaux durant 10 ans. A l’inverse d’un investissement immobilier dans l’ancien, vous êtes assurés de ne pas avoir de ravalement de façade ou de réfection de toiture à payer.

La garantie biennale

Elle vous protège pendant 2 ans contre le défaut de fonctionnement que tout ce qui est « meuble », par opposition à immeuble, c’est-à-dire dissociable du gros œuvre. On parle de la robinetterie, la chaudière, les volets, les radiateurs, etc.

La garantie dommage ouvrage

Elle permet de prendre en charge la totalité des dépenses de travaux de réparation des dommages couverts par l’assurance décennale sans attendre qu’une décision de justice soit rendue. Elle vous couvre, elle aussi pendant 10 ans.

La garantie de parfait achèvement

Elle vous garantit que les finitions de votre appartement seront bel et bien réalisées. Lors de la remise des clés du bien immobilier, vous allez effectuer un état des lieux qui se conclura par un procès-verbal de livraison. Seront indiqués dans ce PV de livraison toutes les malfaçons, ou finitions que vous jugez nécessaires de réparer : accroc sur le carrelage, vitres rayées, plinthes mal posées, prise ne fonctionnant pas, traces de peintures, etc. Le promoteur a l’obligation légale de lever toutes les réserves indiquées dans ce procès-verbal de livraison.

Pas de panique si vous voyez d’autres malfaçons dans les jours qui suivent, vous avez un an pour faire part de ces problèmes au promoteur par voie de courrier recommandé avec accusé de réception.

Des frais de notaire réduits

Les frais de notaire sont différents pour l’immobilier neuf et ancien.

Le montant des frais de notaire pour l’immobilier neuf s’élève à 2 ou 3% du montant de l’acquisition.

Le montant des frais de notaire pour l’immobilier ancien s’élève à 7 ou 8% du prix d’acquisition.

Pour un bien d’une valeur d’achat de 200 000€, les frais de notaires dus sont de 6 000€ dans le cadre du neuf. Ils sont de 16 000€ dans le cadre d’une acquisition dans l’ancien même récent.

Pour un montant d’investissement de 200 000€, acheter un bien immobilier neuf vous permet alors de réaliser une économie de 10 000€ !

Une exonération de taxe foncière pendant 2 ans

Autre source d’économie que vous permet de réaliser l’immobilier neuf : la taxe foncière.

Dans le cadre d’un bien immobilier neuf, vous bénéficiez d’une exonération totale ou partielle de la taxe foncière pendant 2 ans.

Il est nécessaire pour en bénéficier de remplir les formulaires suivants dans les 90 jours qui suivent l’achèvement des travaux :

- Un formulaire n°6652 pour un appartement situé dans un immeuble collectif.

- Un formulaire n°6650 pour une maison individuelle.

Préparer sa retraite

Le montant des pensions de retraite versées aux Français a une tendance baissière.

- 1 544€ brut en 2017

- 1 528€ brut en 2018

- 1 503€ brut en 2019

Le train de vie de beaucoup de Français se voit alors diminuer au moment de partir à la retraite alors que c’est en même temps le moment où l’on a tout le temps pour profiter et jouir de son argent.

Anticiper sa retraite en investissant dans l’immobilier peut permettre de s’assurer une rentrée d’argent supplémentaire et ainsi compenser cette baisse de revenus.

Si le propriétaire a fini de rembourser le crédit, il peut conserver le bien et percevoir des revenus complémentaires chaque mois. Dans le cas où son crédit n’est pas terminé, il a possibilité de revendre le bien, encaisser le capital restant du crédit afin de bénéficier du capital généré par la vente.

Les taux d’emprunt sont toujours au plus bas

Les taux d’intérêt sont toujours au plus bas et ce, depuis plusieurs années maintenant.

Le taux d’intérêt du crédit est un des paramètres qui influence la rentabilité de l’investissement, même si dans le cadre d’un investissement immobilier locatif, les intérêts payés sont déductibles des revenus fonciers et donc permettent de réduire la fiscalité sur les revenus perçus par la location. En effet, au moment de déclarer les revenus fonciers, vous allez déclarer le montant des loyers perçus d’une part et le montant de toutes les charges payées dans le cadre de ce même investissement d’autre part, à savoir les intérêts d’emprunt, la taxe foncière, les assurances de crédit obligatoires dans le cadre d’un emprunt immobilier, les frais de gestion etc.

Le montant des charges est soustrait du montant des loyers perçus. Si le résultat est positif, vous êtes en bénéfice foncier et serez imposés sur ce montant-là au barème de l’impôt sur le revenu.

Nota bene : attention à ne pas se focaliser uniquement sur le taux d’intérêt du crédit. Le taux d’assurance décès invalidité a lui aussi sa part d’importance dans le taux global du crédit. Il est souvent intéressant de mettre en concurrence l’assurance proposée par votre banque avec une assurance externe.