Le PER, ou Plan Epargne Retraite, est un produit d’épargne à long terme disponible en France depuis le 1er octobre 2019. Il a été créé pour remplacer les autres produits d’épargne retraite. Il existe 3 versions du PER : le PER individuel, le PER d’entreprise collectif et le PER d’entreprise obligatoire. Nous vous expliquons ce qui faut savoir sur ce produit et ses différentes déclinaisons.

A qui s'adresse le plan d'épargne retraite (PER) ?

Le PER vous permet de disposer, au moment de la retraite, d’une rente ou d’un capital grâce à des fonds économisés durant votre vie active. Le PER individuel est disponible pour tout le monde quel que soit l’âge, la situation financière, professionnelle et fiscale.

Il est également possible pour une entreprise de souscrire un PER d’entreprise collectif à chacun de ses salariés. Dans ce cas là, l’adhésion est facultative et il ne peut pas y avoir de condition d’ouverture sinon une ancienneté de 3 mois maximum. L’entreprise peut également prévoir une ouverture de plan automatique pour tous ses salariés. Elle doit prévenir tous ces salariés de cette adhésion au plan et des conditions prévues dans le contrat. Si vous souhaitez refuser l’ouverture d’un plan, il vous faut prévenir votre entreprise sous 15 jours après l’annonce de l’inscription au plan.

Pour ce qui est du PER d’entreprise obligatoire, l’entreprise à la possibilité d’ouvrir un PER pour un certain groupe de salariés défini selon des critères objectifs. Les salariés de ce plan n’ont pas la possibilité de refuser leur adhésion au PER.

Où peut-on ouvrir un plan épargne retraite ?

Lors de l’ouverture d’un PER individuel, vous pouvez choisir d’ouvrir soit un PER individuel d’investissement, soit un PER individuel d’assurance. Le PER individuel d’investissement est un compte titre qui peut être ouvert grâce à l’intermédiaire d’une entreprise spécialisée dans l’activité de conseil en investissement. Le PER d’assurance est un contrat d’assurance de groupe qui peut être ouvert avec l’intermédiaire d’une société spécialisée dans la souscription de ces contrats.

Les PER d’entreprise sont créés soit à l’initiative des dirigeants, soit des suites d’un accord passé avec les salariés. La création d’un plan par les dirigeants doit obligatoirement être issue de négociations avec un comité social économique ou un délégué syndical, s’il y en a dans l’entreprise. Il est possible d’ouvrir un PER d’entreprise collectif pour plusieurs entreprises d’un même groupe. Une entreprise peut également regrouper un PER d’entreprise collectif et un PER d’entreprise obligatoire dans un unique plan.

Comment fonctionne le PER ?

La gestion des placements de votre PER suit le principe de gestion pilotée. Autrement dit, plus l’ âge de la retraite est proche, plus les sommes accumulées sont investies vers des actifs moins risqués. A l’inverse, plus vous êtes loin du départ en retraite, plus votre argent est orienté vers des supports plus rémunérateurs et plus risqués. Vous avez néanmoins la possibilité de vous opposer à cette forme de gestion.

Lors de l’ouverture du plan, vous devez être informé par l’organisme gestionnaire des caractéristiques du plan, de sa fiscalité et de son mode de gestion. L’organisme doit également vous avertir chaque année de l’évolution du compte, du montant des frais prélevés, de la performance financière des investissements et des conditions de transfert du plan.

De plus, pour les PER d’entreprise collectif, l’organisme doit également vous présenter au minimum un support d’investissement alternatif, vous permettant notamment d’investir dans un fonds solidaire. Les salariés éligibles au PER d’entreprise obligatoire doivent être informés par l’entreprise du caractère obligatoire de leur adhésion.

Par ailleurs, vous pouvez demander à votre gestionnaire, 5 ans avant votre départ en retraite, des informations sur les conditions de sortie adaptées à votre situation. Enfin, les frais de gestion des PER d’entreprise sont entièrement pris en charge par l’entreprise.

Quel est le plafond du plan d'épargne retraite ?

Il n’existe pas de plafond pour ce produit d’épargne. L’argent peut y être versé de différentes manières. Il peut provenir de versements volontaires, de sommes issues de l’intéressement et de la participation ainsi que de sommes issues d’un Compte épargne temps (CET) ou correspondant à des jours de repos non pris (dans la limite de 10 par an). Enfin, en ce qui concerne les PER d’entreprise, votre employeur à la possibilité d’effectuer des versements supplémentaires sur votre compte. Ces versements, appelés des abonnements, peuvent être obligatoires pour les PER d’entreprise obligatoire. Ils sont effectués de façon initiale ou régulière et ne peuvent pas dépasser 3 fois le montant que vous avez versé ainsi que le maximum de 7 039€.

Quand et comment puis-je récupérer l'argent de mon plan épargne retraite ?

Au moment de la retraite, les sommes accumulées dans votre PER peuvent être retirées sous forme de rente, de capital, ou partiellement de rente et de capital. Les versements obligatoires du PER d’entreprise doivent eux, être obligatoirement versés en rente viagère.

Les épargnants ont aussi la possibilité de récupérer leur épargne en capital, de manière anticipée, dans les situations suivantes :

- Invalidité (vous, vos enfants, votre époux ou épouse ou votre partenaire de Pacs)

- Décès de votre époux ou épouse ou de votre partenaire de Pacs

- Expiration de vos droits aux allocations chômage

- Surendettement (dans ce cas, c’est la commission de surendettement qui doit faire la demande)

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire

- Acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

Pour récupérer votre argent, vous devez alors fournir au gestionnaire de votre compte un justificatif d’identité, un relevé d’identité bancaire du compte sur lequel vous voulez transférer l’épargne retraite, ainsi qu’un justificatif de la situation exceptionnelle de déblocage anticipé.

Comment transférer mon argent vers un PER ?

Les épargnants ont la possibilité de transférer sur leur PER des sommes provenant d’autres PER quels qu’ils soient, ou d’anciens produits d’épargne vers un PER. Ces anciens produits retraite sont :

- le Plan d’épargne retraite populaire (PERP)

- le Contrat Madelin

- le Préfon

- le Plan d’épargne pour la retraite collectif (Perco)

- le Complément de retraite mutualiste (Corem)

- le Complément retraite des hospitaliers (CRH)

- le Contrat article 83

Pour les plans ouverts depuis moins de 10 ans, des frais de transfert de maximum 5% de l’épargne peuvent vous être demandés. Pour le transfert entre PER, vous êtes exonéré de frais de transfert si le premier PER a été ouvert pendant plus de 5 ans. Dans le cas contraire, vous pouvez être facturé jusqu’à 1% de l’épargne en frais de transfert. Pour les PER d’entreprise, le transfert est possible n’importe quand lorsque vous avez quitté l’entreprise, ou tous les 3 ans pour les PER d’entreprise collectif.

Pourquoi ouvrir un plan d'épargne retraite ?

Le principal objectif du PER est d’optimiser le placement de sa retraite en épargnant de façon sûre et intelligente. Ce plan permet aux Français de bloquer les sommes épargnées pour les retirer au moment de la retraite, sous forme de capital ou de rente. Il offre également une fiscalité avantageuse, une gestion adaptée au long terme et des modalités de sortie diverses au moment de la retraite.

Quelle est la fiscalité du PER ?

Les versements effectués sur votre plan sont déductibles des revenus imposables de l’année, dans la limite du plafond global fixé pour chaque membre du foyer fiscal. Toutefois, si vous êtes salarié et que vous possédez un plan d’épargne retraite individuel ou d’entreprise, le plafond revient soit à 10 % des revenus professionnels de 2022, nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 35 194 €; soit à 4 114 € si ce montant est plus élevé. Pour les travailleurs indépendants qui possèdent un plan individuel, le plafond de déduction d’ impôt est limité soit à 10 % de vos bénéfices imposables de 2022, dans la limite de 351 936 € + 15% du bénéfice imposable compris entre 43 992 € et 351 936 € ; soit à 4 114 €+15% du même bénéfice, si ce montant est plus élevé.

Si vous ne déduisez pas les versements volontaires de votre revenu imposable, vous avez la possibilité de bénéficier de l’avantage fiscal d’être imposé seulement sur les plus-values lors de la liquidation de l’épargne. Par ailleurs, les versements dans un PER d’entreprise de sommes provenant de l’épargne salariale en entreprise (intéressement, participation et abondements) sont exonérés d’impôt sur le revenu.

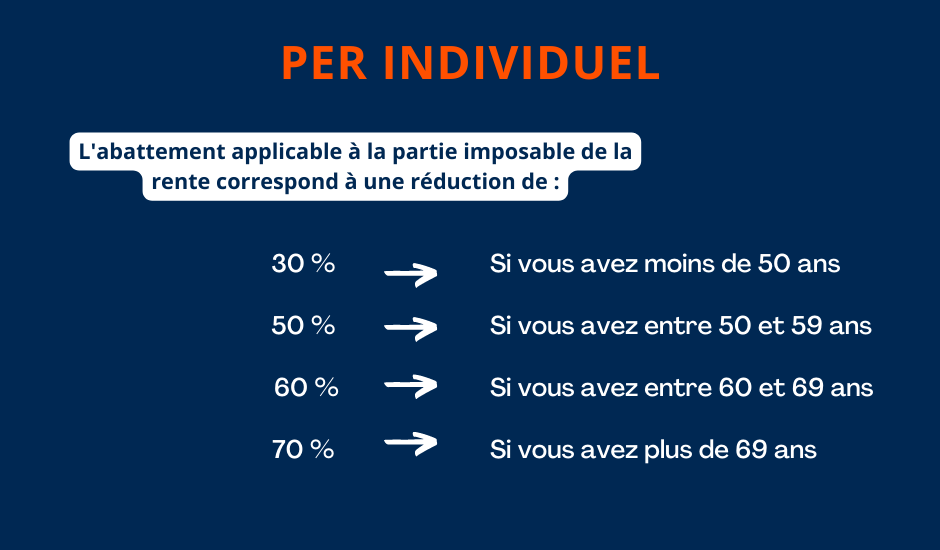

En ce qui concerne la fiscalité de sortie des plans d’épargne retraite individuels, l’imposition dépend de la déduction des versements ainsi que du mode de sortie (en capital ou en rente). La partie de la rente qui correspond aux versements volontaires est soumise aux prélèvements sociaux d’un taux de 17,2%. De plus, la sortie en rente est soumise à l’impôt sur le revenu :

- selon les règles applicables aux rentes viagères à titre onéreux, si vous n’avez pas déduit les versements de votre revenu imposable.

- selon le régime applicable aux pensions de retraite, si vous avez déduit les versements de votre revenu imposable. Dans ce cas là, un abattement de 10% est déductible du montant de la rente.