Lors de votre déclaration de revenus, il vous est proposé le choix entre un abattement forfaitaire automatique de 10% ou la déduction des frais réels. Nous vous expliquons à travers ce guide la différence entre ces deux déductions, nous vous aiderons à comprendre laquelle est la plus avantageuse pour vous, quels sont les différents types de frais réels et enfin ce qu’il faut inscrire dans votre déclaration de revenus.

Que sont les frais réels ?

Les frais réels sont également appelés frais professionnels. Ces derniers représentent toutes les dépenses engagées liées à l’activité professionnelle. Les frais réels intègrent un certain nombre de frais et peuvent être déduits de vos revenus imposables. Les frais réels ne doivent pas être confondus avec les avantages en nature, qui sont assimilés à des revenus imposables.

Les frais réels déductibles

Voici la liste des frais réels qu’il vous est possible de déduire de votre revenus :

- les frais kilométriques ou frais de transport : pour les trajets réalisés entre le domicile et le lieu de travail. La distance maximale qui peut être déduite dans le cadre des frais réels est 40 km (soit 80 km aller-retour). Lorsque cette distance est supérieure à 40 km, la prise en charge n’est appliquée que pour 40 km, sauf dans certains cas, si cet éloignement est justifié par des circonstances particulières (par exemple familiales).

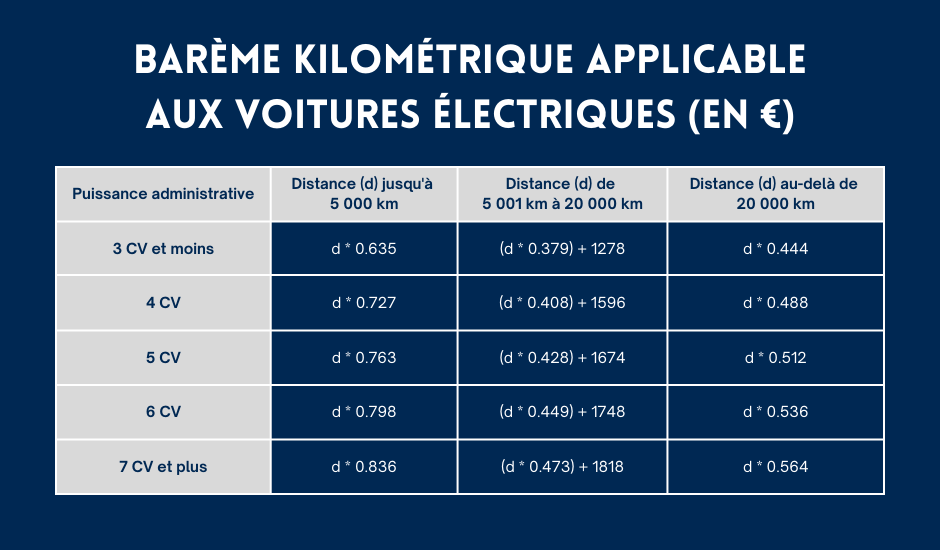

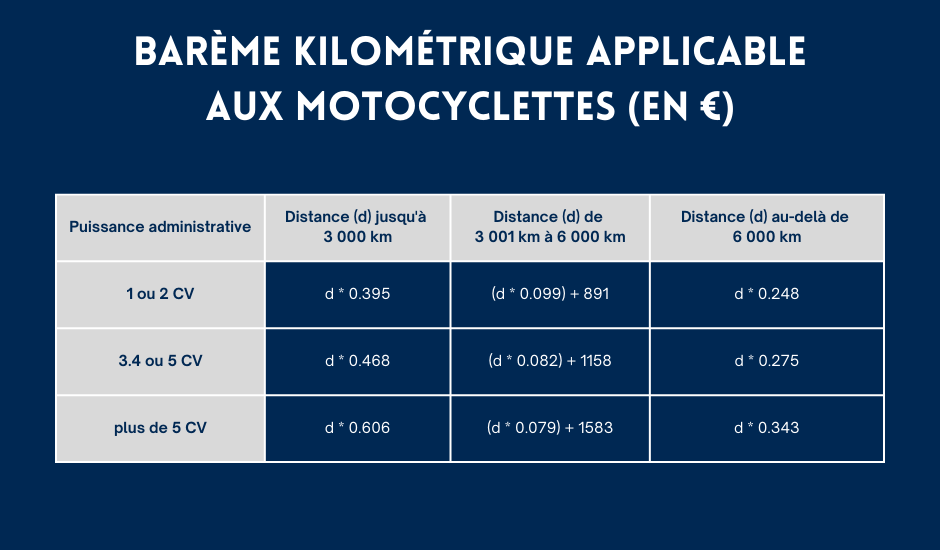

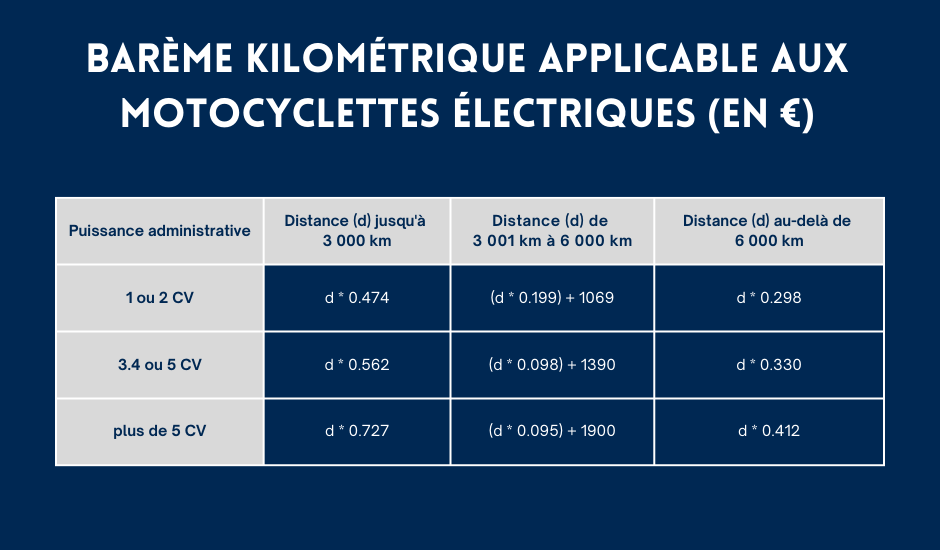

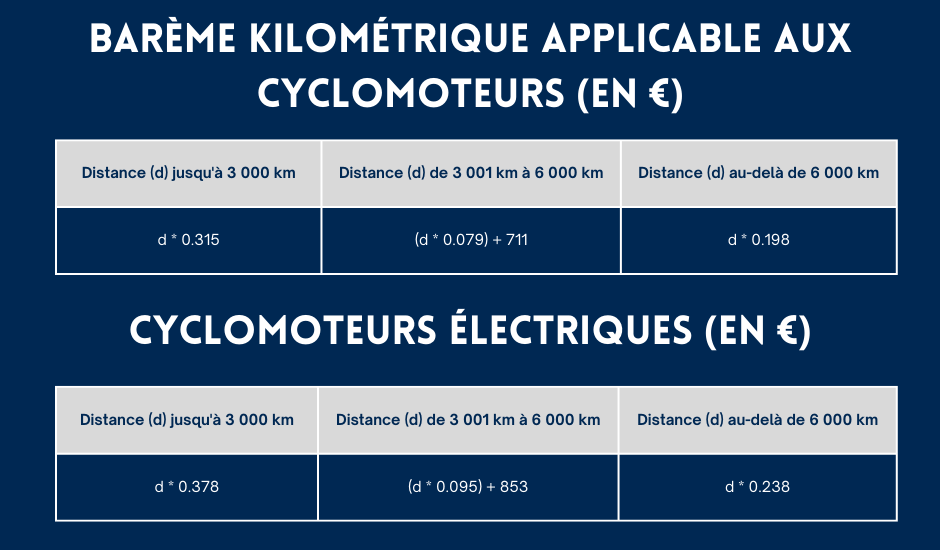

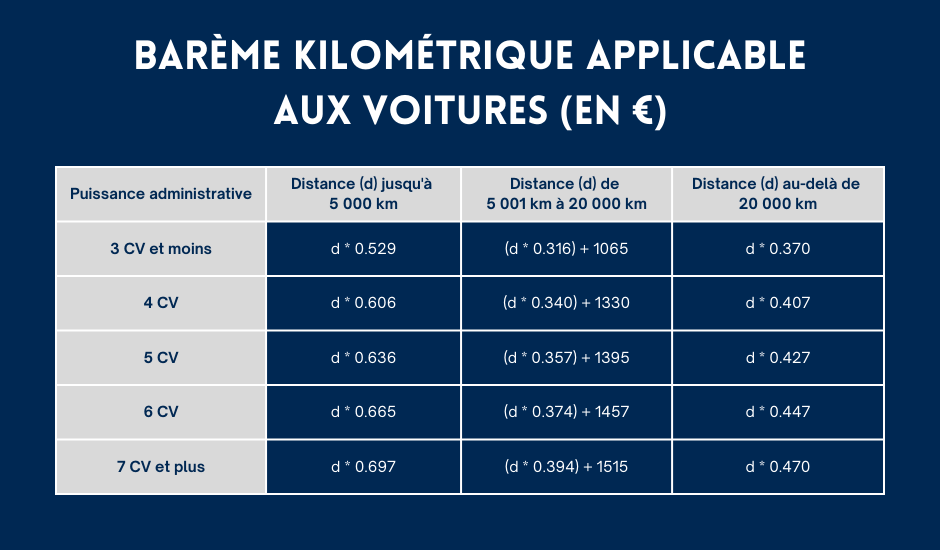

Les frais kilométriques comprennent les frais d’essence, d’huile, pneumatique ou tout autre frais que le contribuable supporte à titre personnel pour se rendre sur son lieu de travail et qu’il peut justifier. Afin de calculer les frais kilométriques, vous pouvez vous fier au barème kilométrique, en fonction de la puissance de votre véhicule et des kilomètres parcourus à l’année.

Si vous souhaitez avoir plus d’informations concernant le barème kilométrique des autres véhicules, rendez-vous à la fin de ce guide.

- les frais d’utilisation du véhicule : le salarié ou son conjoint doivent être propriétaires de ce véhicule. Le barème kilométrique est utilisé afin de déterminer la valeur de ces frais.

- les frais de repas : frais pris en compte lorsque le salarié est contraint de prendre son repas en dehors de son domicile. En 2024, la valeur d’un repas ne peut dépasser 21,30 € pour les travailleurs indépendants. Un salarié peut, en l’absence de justificatif, déterminer et déduire un prix forfaitaire du repas, duquel l’on viendra soustraire le montant des titres restaurant ainsi que la participation de l’employeur.

- les frais de voyage : si vous êtes amenés à voyager dans le cadre de votre activité salarié, et que ces frais sont à votre charge, vous pouvez les déduire (avion, train, etc.)

- les frais vestimentaires : lorsque les vêtements sont spécifiques à la profession (chemise de couleur spéciale, uniforme etc.), les frais de nettoyage et d’entretien sont également pris en compte

- les frais liés à la formation professionnelle

- les cotisations versées aux syndicats ou aux comités d’entreprise; mais dans ce cas vous n’aurez donc plus droit au crédit d’impôt de 66% pour cotisation syndicale

- les frais de déménagement ou de double résidence

Déduction des frais réels

Le calcul de l’impôt sur le revenu dans la déclaration de vos revenus tient compte de vos frais personnels (transport, repas, etc.). En tant que salarié, un abattement forfaitaire de 10% est automatiquement appliqué par l’administration fiscale. Cet abattement automatique est prévu afin de compenser les dépenses en terme de frais professionnels engagés par le salarié.

Pour pouvoir déduire vos frais réels à la place de l’abattement, le contribuable doit se munir de tous ses justificatifs des différents frais au cours des 3 années consécutives au moment où les dépenses ont eu lieu.

Frais réels ou abattement forfaitaire ?

Dans la situation où, après vos calculs, il s’avère que l’abattement forfaitaire de 10% ne recouvre pas l’intégralité de vos frais, c’est-à-dire que vous avez engagé davantage de dépenses, vous pouvez déduire de vos revenus les frais réellement engagés à titre professionnel. Dans ce cas, vous pouvez refuser l’abattement forfaitaire.

Toutefois, l’abattement forfaitaire à l’avantage de la simplicité. Lorsque vous estimez que vos frais ne dépassent pas les 10% et qu’elles ne dépassent pas le plafond de 14 426 € fixé en 2024, alors il est préférable de vous tourner vers l’abattement forfaitaire. Vous y gagnerez en temps et en simplicité. En effet, il ne vous sera demandé aucun justificatif.

Que dois-je inscrire sur ma déclaration de revenus ?

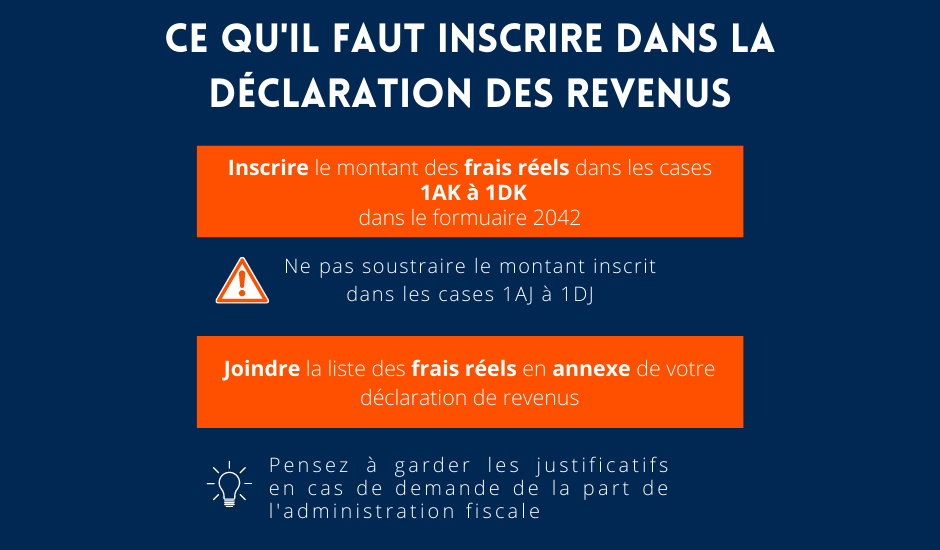

Concernant la déduction des frais réels, le contribuable doit exprimer son choix en inscrivant le montant de ces frais réels dans les cases prévues à cet effet dans la déclaration de revenus, à savoir les lignes 1AK à 1DK dans le formulaire 2042. Ils ne sont pas à soustraire aux montants déclarés dans les cases 1AJ à 1DJ. Ces cases sont accessibles dans l’étape 3 de votre déclaration de revenus, après avoir coché « traitement salaires » et cliqué sur « suivant ».

Il faudra également joindre la liste de ces frais réels dans l’annexe de votre déclaration de revenus.

Que vous réalisiez votre déclaration en ligne ou papier, vous n’avez pas besoin de joindre les justificatifs de vos frais réels, à savoir les factures. Il est néanmoins important de les conserver afin d’être en mesure de les présenter à l’administration fiscale en cas de contrôle.

Ensuite, lors de l’option du régime frais réels, vous devez dans votre déclaration de revenus ajouter à vos salaires la totalité des remboursements et allocations qui ont été versés par votre employeur dans le but de couvrir vos frais professionnels.

De plus, il est important de noter la nature de vos frais dans la rubrique « informations » pour la déclaration en ligne ou en joignant une annexe pour la déclaration papier.

Conditions de déduction des frais réels

La déduction des frais professionnels réellement engagés n’est réservée et possible que pour les salariés. Elle ne peut en aucun cas être appliquée en même temps que l’abattement forfaitaire de 10%.

Chaque membre du foyer peut renoncer de façon individuelle à l’abattement automatique de 10%, au profit de la déduction des frais réels.

Pour que vos dépenses soient bien déductibles, elles doivent remplir certains critères :

- doivent être nécessaires à votre activité professionnelle

- liées à votre activité professionnelle

- effectuées dans le seul but de conserver ou d’acquérir vos revenus professionnels

- réelles et sérieuses

- justifiées : vous devez conserver les justificatifs de vos frais réels durant les 3 années suivant leur paiement (pour pouvoir les transmettre à l’administration fiscale, en cas de contrôle fiscal).

Frais professionnels liés au télétravail

Le télétravail a été largement pratiqué durant l’année 2024. Ce dernier a pu générer des frais professionnels supplémentaires pour les salariés. Les frais professionnels liés au télétravail peuvent être déduits de votre impôt sur le revenu, seulement si ils sont liés à l’activité professionnelle de l’année 2024. Ces frais sont exonérés d’impôt dans la limite de 2,7 € par jour de télétravail, soit une exonération de 59,40 pour un mois comprenant 22 jours de télétravail, dans la limite annuelle de 626,40 € par an. Nous pouvons citer différents frais professionnels :

- Frais de fournitures bureautiques (imprimantes, ramettes de papier, cartouches d’encre…)

- Frais de communication (abonnement, souscription à internet…)

- Achat de mobilier ou de matériel informatique

- Frais d’utilisation d’un local privé (frais d’électricité, de chauffage, d’eau, d’assurance habitation…)

Vous avez perçu une allocation de la part de votre employeur dans le cadre du télétravail ?

Si vous êtes dans cette situation, c’est-à-dire que votre employeur vous a versé une allocation pour couvrir ces frais, alors cette allocation est exonérée d’impôt sur le revenu. Ceci n’est possible que si vous optez pour le régime de frais réels.

Etant donnée que cette dépense est prise en charge par votre employeur au travers de cette allocation, vous ne pourrez pas prétendre à une déduction des frais professionnels liés au télétravail à domicile. Seuls les autres frais qui ne sont pas liés au télétravail peuvent être déduits, sous condition d’être en mesure de présenter des justificatifs en cas de contrôle.

Si vous n’optez pas pour la déduction au réel pour le télétravail, vous bénéficierez de l’abattement forfaitaire de 10%.

Vous n'avez pas perçu d'allocation de la part de votre employeur dans le cadre du télétravail ?

Dans cette situation, votre employeur ne vous a pas versé d’allocation pour couvrir les frais liés au télétravail. Si vous optez pour la déduction au réel pour le télétravail, vous bénéficierez d’une déduction des frais professionnels de 2.7€ par jour soit 59.40 € par mois dans la limite de 626.40€. Il vous est possible de déduire vos frais de télétravail sur l’année 2024 en mentionnant leur montant exact.

Vous devez mentionner ces frais dans les cases dédiées à cet effet, à savoir de 1AK à 1DK sur le formulaire 2042, en joignant les justificatifs dédiés.

Si vous n’optez pas pour la déduction au réel, un abattement de 10% vous sera automatiquement appliqué.

Voir notre article pour voir des informations complémentaires : Bien déclarer ses réductions d’impôts lors de sa déclaration de revenus

Barèmes kilométriques