Depuis quelques années, les offres de regroupement se multiplient chez les établissements préteurs, permettant aux français d’y souscrire plus facilement.

Le regroupement de crédit, aussi appelé restructuration de crédit, est le rassemblement de l’ensemble des crédits en cours de remboursement, par un particulier, en un seul et unique crédit. Il permet aux emprunteurs de rembourser leur prêt en une seule mensualité, et de rallonger la durée du crédit. Ainsi, ils peuvent bénéficier d’un allègement de la charge du crédit et d’un plus grand pouvoir d’achat.

Quel est le fonctionnement du regroupement de crédit ? Quels sont ses avantages ? Quelles sont les étapes d’un rachat de crédit ? On vous explique tout dans ce guide !

Comment fonctionne le regroupement de crédit ?

Avec le regroupement de crédits, vous pouvez bénéficier d’un crédit unique, avec un seul taux d’intérêt et une seule mensualité. En effet, lorsque vous souscrivez à un rachat de crédits, vous avez la possibilité de revoir la durée de remboursement et le montant des mensualités de vos crédits en cours. Fixé par un organisme financier, ce nouveau montant est calculé de façon à ce qu’il soit inférieur à l’ ensemble des mensualités des crédits en cours.

La grande majorité des prêts bancaires, que ce soit des crédits immobiliers, des crédits professionnels ou des crédits à la consommation, peuvent être intégrés au regroupement de crédits. Mais plus précisément, les prêts éligibles au rachat de crédit sont :

- les crédits travaux

- les crédits auto

- les prêts personnels

- les crédits renouvelables

- les emprunts immobiliers

- les prêts employeurs

Il est aussi possible d’intégrer des dettes, comme, notamment :

- les découverts bancaires (après 90 jours, ils sont automatiquement considérés comme des crédits à la consommation)

- les retards de loyer

- les impôts impayés

- une dette familiale

- une dette d’huissier

Les taux d’ endettement, les mensualités ainsi que la durée de remboursement diffèrent selon les prêts. Ainsi, pour faciliter leurs remboursements et éviter de vous retrouver en difficultés financières, il est conseillé de vous diriger vers le regroupement de crédits.

Dans quels cas souscrire à un regroupement de crédits

Le rachat de crédit vous donne donc la possibilité, dans le cas où vous avez souscrit à trop de prêts, de renégocier leurs conditions pour bénéficier de meilleures modalités, comme un taux d’intérêt plus faible.

Toutefois, le regroupement de crédit n’est pas adapté à toutes les situations. En effet, son but principal est de faire baisser le taux d’endettement de l’ emprunteur. Par conséquent, les banques ont tendance à refuser la demande de rachat quand ce taux dépasse une certaine limite.

De plus, il n’est pas très souvent avantageux financièrement de restructurer les crédits en fin de vie. Dans ce cas, il est plutôt conseillé de prendre votre mal en patience et d’attendre la fin du crédit.

Quels sont les avantages du regroupement de crédits ?

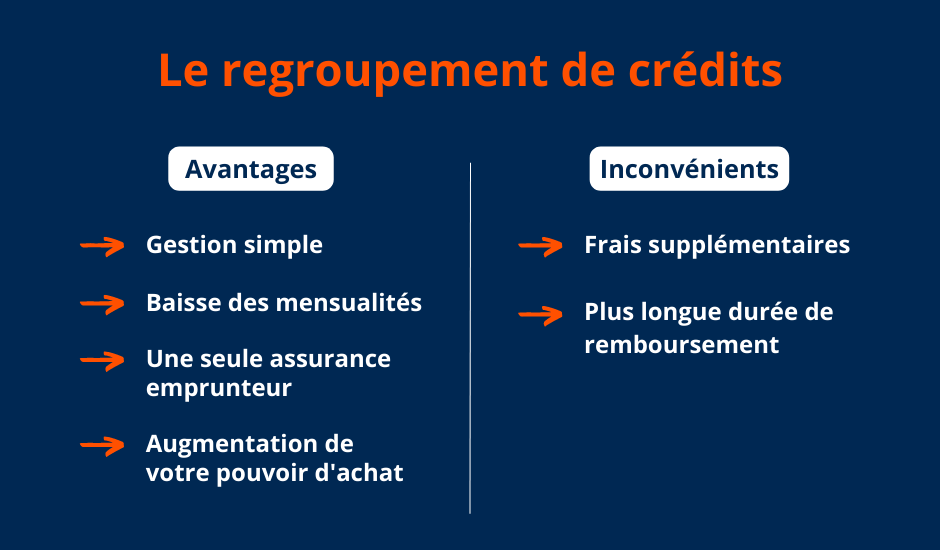

Le regroupement de crédit offre de nombreux avantages aux emprunteurs. Il peut par exemple, leur permettre de réduire les mensualités, de débloquer du pouvoir d’achat, d’ouvrir un plus large champ d’action financier ou de simplifier l’organisation de leurs prêts.

La diminution des mensualités

D’abord, le rachat de crédits vous permet de réduire vos mensualités. Vos crédits sont regroupés en un seul prêt avec un unique taux d’ intérêts, que vous pouvez rembourser sur une plus longue période. La réduction des mensualités peut aller jusqu’à 60%, et est calculée en fonction de votre capacité de remboursement.

Avec le regroupement de crédits, vous avez également la possibilité de rassembler l’ensemble des garanties emprunteurs (que vous devez souscrire à chaque crédit) en une seule assurance de prêt. Cette dernière est, alors, la seule assurance que vous devrez payer. Son administration sera aussi plus facile et ses frais moins élevés.

Par ailleurs, selon l’état du marché, le rachat de crédit peut vous permettre de bénéficier d’un taux d’intérêt plus avantageux.

Une plus large marge de manoeuvre financière

En regroupant l’ensemble des mensualités en un seul et unique versement, vous avez la possibilité de payer un montant mensuel moins élevé, et cela, sur une période plus longue. Par exemple, vous pouvez passer du remboursement de quatre mensualités différentes de 200 euros chacune, soit 800 euros au total, au paiement d’un unique mensualité de 600 euros, sur un plus long terme.

Grâce à cette diminution, vous avez donc la possibilité de disposer de ressources supplémentaires qui peuvent vous permettre de renforcer votre pouvoir d’achat ou d’économiser une partie de vos revenus afin la réinvestir ailleurs. Cet argent peut, ainsi, être utilisé pour financer d’autres projets comme des travaux de rénovation, les études supérieures de vos enfants, l’achat d’une voiture, etc. La baisse des mensualités peut également vous aider à éviter les difficultés de remboursement et les risques de surendettement.

Par ailleurs, avec le regroupement de crédit, puisque vous baissez votre taux d’endettement, vous aurez plus de chance d’obtenir un nouvel emprunt, pouvant être nécessaire pour financer un gros projet, comme l’acquisition d’un bien immobilier.

Une gestion plus simple

Un autre avantage du regroupement de crédit est qu’il permet de simplifier la gestion des remboursements. Vous n’avez plus qu’à payer une seule mensualité, avec un seul prélèvement, un seul taux d’intérêt et un seul organisme préteur. L’organisation de vos finances se fait donc de façon beaucoup plus optimale.

A savoir que si vous voulez faire un rachat de crédit, l’établissement spécialisé ne peut pas vous obliger à changer de banque ou à domicilier vos revenus. Vous pouvez donc garder votre banque actuelle et mettre simplement en place, un prélèvement mensuel sur votre compte courant.

De plus, le regroupement de crédit est l’occasion de renégocier les différentes clauses de vos contrats d’emprunt. En effet, il est possible que votre situation professionnelle, patrimoniale ou familiale ait changé depuis la souscription des prêts. Vous avez donc la possibilité de profiter de ce rachat pour supprimer ou réduire des pénalités de remboursement anticipé, ou bien pour moduler vos mensualités afin qu’elles soient plus élevées à certaines périodes (par exemple, au moment de la retraite, là où vos revenus sont au plus haut).

Les inconvénients du regroupement de crédits

En plus de ces avantages, la technique de regroupement de crédit comporte certains inconvénients qu’il est important de prendre en compte avant d’y souscrire.

Un remboursement plus long

Le principal inconvénient du rachat de crédit est qu’il implique forcément un allongement de la durée de remboursement. En effet, si le montant des mensualités diminue, leur nombre lui augmente et par conséquent le coût global du prêt aussi. Ainsi, le rachat de crédit vous donne la possibilité de faire des économies à court terme, pour vous permettre de vous remettre sur pied financièrement, mais pas sur le long terme.

Des frais supplémentaires

De plus, les établissements préteurs imposent souvent des frais supplémentaires pour le regroupement de crédits, comme les frais de dossiers, les indemnités de remboursement anticipé, les frais de garanties et les frais de courtages dans le cas où vous avez recours à un courtier en crédit pour trouver votre regroupement de crédits. La totalité de ces frais varie généralement de 5 à 12% du coût total du crédit.

Étapes pour obtenir un regroupement de crédits

Pour un rachat de crédits, il vous faut suivre certaines étapes qui diffèrent selon les établissements bancaires. Néanmoins, ces étapes restent généralement assez similaires.

Etape 1

D’abord, vous devez vous constituer un dossier solide afin de maximiser les chances de trouver un bon regroupement de crédit. Pour cela, vous devez fournir des pièces justificatives permettant d’attester de votre situation personnelle, financière et professionnelle actuelle. Ces documents comprennent :

- le bilan complet de vos crédits actuels (relevé de comptes de crédit, tableaux d’amortissement et assurance)

- le calcul de vos charges mensuelles (comptes de crédits, dépenses, factures, avis d’imposition)

- la copie recto verso de votre pièce d’identité en cours de validité (carte d’identité, passeport ou carte de résident),

- un justificatif de domicile (facture d’électricité ou de gaz, quittance de loyer)

- un justificatif bancaire (RIB),

- un justificatif de tous vos revenus (bulletin de salaire ou avis d’imposition),

Etape 2

Ensuite, vous devez procéder à la demande de rachat. Cela peut se faire auprès de votre banque actuelle, d’un autre établissement bancaire ou d’un organisme spécialiste du crédit. Pour vous aider à y voir plus clair et pour bénéficier des meilleures conditions de crédits, vous pouvez faire une simulation de regroupement de prêts ou demander conseil à un courtier en crédit.

Etape 3

Après cela, l’établissement procède à une étude de votre de dossier. Elle doit s’assurer que cette solution est bien adaptée à votre situation et que vous serez bien en capacité de rembourser le prêt. Elle vous envoie, dans les jours suivants, une réponse vous informant si votre demande a été accepté ou non.

L’acceptation du rachat de crédit dépend du capital restant de vos anciens prêts, du montant des pénalités en cas de rupture de crédit ainsi que des frais de votre nouveau prêt. Les personnes ayant les dossiers considérés comme plus « rassurants » du point de vue des banques bénéficient de plus de choix par rapport aux autres et peuvent se permettre de négocier au mieux leur nouveau crédit.

Si votre banque accepte votre demande, elle vous envoie également une offre de regroupement. Il est conseiller de considérer cette dernière avec prudence avant de l’accepter. Vous devez, en effet, analyser l’offre dans son entièreté et étudier le coût total de votre rachat de crédit. Vous avez également la possibilité de négocier l’offre de l’organisme de crédit.

De plus, vous pouvez faire des demandes de rachat de crédits à plusieurs établissements afin de profiter de la meilleure offre. Celle-ci peut d’ailleurs être négociée, mais la banque n’a pas la possibilité de modifier ses conditions avant les 15 premiers jours.

Etape 4

Enfin, lorsque vous signez l’offre, vous bénéficiez d’un délai de rétraction de 14 jours. Une fois que celui-ci est dépassé, l’établissement préteur procède au transfert de différentes sommes pour rembourser entièrement les crédits en cours. Vous pourrez alors commencer à rembourser votre nouveau prêt.