L’assurance vie est un placement qui possède de nombreux atouts et une fiscalité avantageuse, notamment en cas de succession. C’est un placement moyen/long terme qui continue de procurer des rendements plus que satisfaisants.

Ce contrat est flexible et possède de nombreuses options, ce qui lui permet de toucher toutes les catégories d’épargnants. Ceux qui aiment le risque avec un large choix d’unités de compte ou encore ceux qui aiment la sécurité avec une possibilité de mettre une majeure partie sur le fonds euros qui se compose d’obligations d’Etat et qui est dit garanti. Les investisseurs peuvent venir se constituer une allocation personnalisée en fonction de leurs profils.

Le contrat d’assurance vie est un produit financier qui permet de se générer un capital. Le contrat peut être investi sur différents supports :

- Le fonds euros, qui est de 1,3% en moyenne selon la fédération française des assurances. Il peut être appelé fonds garanti car il garantit le capital investi.

- Les unités de compte, ce sont des supports qui peuvent être choisis au bon vouloir de l’investisseur, on peut retrouver des OPCVM, des actions, des obligations, des SCI et autres fonds.

Il est important de distinguer l’assuré et le souscripteur. Le contrat d’assurance vie permet au souscripteur de bénéficier de la fiscalité intéressante notamment en ce qui concerne la transmission du patrimoine.

Les contrats sont généralement ouverts pour se créer un capital en vue de préparer sa retraite, en vue d’un projet ou encore dans la seule optique de transmettre avec une fiscalité intéressante.

Il n’est cependant pas simple de choisir son contrat d’assurance vie, il existe une multitude de contrats sur le marché. Il est donc important de sélectionner son contrat d’assurance vie en fonction de plusieurs critères : les performances annuelles du fonds euros et des supports d’investissement en unités de compte, la diversité des supports d’investissement proposés, les frais de gestion annuels, …, Nous allons donc effectuer un comparatif dans cet article.

Les critères comparatifs de la meilleure assurance vie 2023

Définir sa tolérance au risque

Les épargnants devront établir leur profil de risque avant toute souscription, on établie trois types de profil :

- Prudent

- Equilibré

- Dynamique

En fonction de sa capacité à encaisser des risques de perte, le contrat d’assurance vie choisi et son allocation seront différents. A savoir qu’il existe une règle de couple rendements – risque. Plus il y a de risque de perte plus les rendements potentiels du contrat d’assurance vie seront élevés.

Supports d'investissement diversifiés

Les assureurs peuvent proposer différents supports d’investissement, notamment en unités de compte. Il est important que la gamme soit large afin de pouvoir répondre aux demandes et objectifs de l’épargnant.

On peut retrouver des fonds majoritairement actions notamment sur les supports en unités de compte avec des catégories telles que : action monde, action PME, développement durable, pays émergents etc.. Mais il est également possible de retrouver des OPCVM avec une part d’action et d’autre part des obligations. Pour finir, il est important de noter que nous pouvons intégrer de l’immobilier au sein du contrat d’assurance vie en incluant des supports d’investissement tels que des OPCI, SCPI et SCI.

Les performances

Taux annuel du fonds euros

Les fonds euros représentent des rendements faibles et en décroissance depuis maintenant plus de 20 ans. Certains assureurs proposent des fonds euros diversifiés qui peuvent potentiellement apporter un rendement légèrement supérieur au taux moyen de 1,3 % en 2021, on s’attend à un taux moyen de 1.8 – 2% sur l’année 2022 grâce à la mobilisation des réserves par les assureurs.

Malgré le fait que le fonds euros n’est pas un indicateur de performances, il peut être judicieux de se rapprocher des contrats d’assurance vie qui possèdent un taux supérieur ou égal à la moyenne nationale.

Rendements des unités de compte

Les unités de compte évoluent à la hausse ou à la baisse en fonction des fluctuations des marchés financiers. Il en existe différents types :

- Les unités de compte mobilières comme les actions ou les obligations

- Les unités de compte immobilières comme les SCI, OPCI ou encore les SCPI

- Les unités de compte monétaires : souvent composées de titres monétaires, elles représentent généralement des rendements faibles mais avec un risque moindre et une volatilité réduite.

Aujourd’hui, ce type de placements va permettre d’obtenir de meilleurs rendements et venir palier la tendance inflationniste pour pouvoir faire fructifier son capital. Cela va aussi permettre de diversifier le patrimoine de l’investisseur, en composant un portefeuille avec différents types de placements (action, obligation, immobilier).

L’avantage des unités de compte, c’est qu’elles peuvent être choisies en fonction des intérêts et des convictions du client, il est en effet possible de placer son capital sur des fonds à dominante écologique, sociale, dans les matières premières …

Depuis la crise sanitaire, les Français ont bien compris que les unités de compte leurs étaient plus favorables. En janvier 2022, les encours totaux sur les contrats d’assurance vie s’élevaient à 1,800 milliards d’euros, faisant toujours de ce placement financier le favori des Français.

A noter que la performance ne doit pas être le seul indicateur dans le choix de votre assurance vie, les performances passées n’étant pas représentatives des performances futures.

Les différents frais

Les différents frais sont un indicateur plus significatif que les performances, car ils n’évoluent pas ou que très peu. Il sont fixés par les assureurs.

Les frais sont souvent bien dissimulés, il est important de bien les décrypter. Il en existe plusieurs types :

- Les frais d’adhésion : ils correspondent souvent à des frais de dossier, la somme varie en fonction des assureurs mais le forfait est souvent compris entre 20 et 50 euros pour l’ouverture d’un contrat d’assurance vie. Ils ne sont prélevés qu’une seule fois.

- Frais de versement : ils sont prélevés à chaque versement, que ce soit à l’ouverture du contrat ou pour toutes les primes versées durant la vie du contrat d’assurance vie. Aujourd’hui, beaucoup d’assureurs, notamment des assureurs en ligne, proposent des frais de versements à 0%. Il est préférable de se diriger vers l’un d’entre eux.

- Les frais de gestion : les conseillers doivent s’occuper d’un portefeuille d’actifs, le réactualiser et réaliser des arbitrages d’un support d’investissement à un autre. Les frais de gestion sont souvent ponctionnés de façon annuelle et correspondent à un pourcentage de votre encours total, ils varient de 0.6% à 1% en moyenne.

- Les frais d’arbitrage : lors d’un changement d’allocation de votre contrat d’assurance vie, c’est à dire le changement d’un support à un autre ou l’ajout d’unités de compte au sein de votre contrat, des frais peuvent être ponctionnés. Les assureurs vont, pour la plupart, avantager les arbitrages sur les unités de compte, et donc réduire les frais sur ces supports et augmenter les frais sur le fonds euros. Néanmoins, un bon contrat ne doit pas avoir de frais d’arbitrage.

La qualité du service client

Le critère qualitatif reste un critère important dans la sélection de son assurance vie : pouvoir être conseillé de la meilleure façon possible reste un point non négligeable. Avec l’accélération de la digitalisation, il est devenu aisé de réaliser des versements ainsi que des arbitrages directement de chez soi. Cependant, il reste important de pouvoir avoir un interlocuteur réactif en cas de besoin.

Nous allons faire un comparatif pour vous en fonction de tous les critères cités ci-dessus des meilleurs contrats d’assurance vie proposés sur le marché.

Comparatif et étude des différents contrats d'assurance vie

Linxea - Avenir 2

Le contrat d’assurance vie Linxea Avenir 2 est un contrat très compétitif, et fait partie des 4 contrats d’assurance vie que propose le courtier en ligne.

Linxea Avenir 2 permet de combiner une gestion libre et une gestion pilotée. La gestion pilotée est réalisé par Morningstar avec 4 mandats (défensif, équilibré, dynamique, agressif).

On retrouve également des frais intéressants et un rendement du fonds euros compétitif sur les années passées. De plus, on retrouve une large gamme d’unités de compte, indispensables pour obtenir un rendement correct et ainsi se constituer du capital.

Le point négatif se situe dans les conditions de versements sur le fonds euros :

- Condition de versement en UC sur les fonds en euros de 30% pour Suravenir Rendement 2

- Le fonds euros n’est plus garanti à 100% mais à 99%

L’assurance vie Linxea Avenir 2 est un contrat qui se souscrit essentiellement en ligne, il est possible d’avoir un conseiller au téléphone pour une aide à la souscription et à l’allocation.

Les options :

Options de gestion automatique :

- Sécurisation et dynamisation des performances

- Limitation des moins values relatives

- Rééquilibrage automatique et arbitrage programmé

Options de prévoyance :

- Garantie plancher

- Garantie plancher cliquet

Abeille Assurance - Evolution vie

Le contrat Evolution Vie est distribué exclusivement par le courtier Assurancevie.com. Le contrat convient aux multiples profils d’épargnants : il allie parfaitement la sécurité grâce aux rendements proposés par son fonds euros dans le passé, mais également une large gamme d’unités de compte (100 disponibles) avec notamment 4 en immobilier. Néanmoins, on constate l’absence de trackers dans leur gamme d’unités de compte.

Evolution Vie possède également une gestion pilotée par Fidelity International avec trois mandats (prudent, équilibré et dynamique) et une gestion libre avec des frais compétitifs.

lES OPTIONS :

Les options de gestion automatique :

- Sécurisation et dynamisation des performances,

- Investissement progressif,

- Rééquilibrage automatique

- Sécurisation progressive

- Plan d’arbitrages programmés

Options de prévoyance :

- Garantie plancher

- Garantie plancher cliquet

Linxea - Spirit 2

Les points forts du contrat d’assurance vie Spirit 2 sont les frais de gestion à 0.50%, ainsi que sa gamme très diversifiée d’unités de compte : il en possède 700, avec notamment 110 titres vifs, 38 trackers 32 unités de compte immobilières.

C’est un incontournable dans les recherches de la meilleure assurance vie 2023. Il conviendra parfaitement aux investisseurs avec un profil plutôt dynamique.

Le contrat d’assurance vie Spirit 2 possède également une gestion pilotée par Morningstar et Yomoni qui proposent chacun 4 mandats (défensif, équilibré, dynamique, agressif).

Les options :

Options de gestion automatique :

- Sécurisation et dynamisation des performances

- Limitation des moins values relatives

- Rééquilibrage automatique et arbitrage programmés

Options de prévoyance :

- Garantie plancher

- Garantie plancher cliquet

Placement direct Vie - Swiss Life

Placement Direct Vie est une assurance vie très complète avec 1200 unités de compte composées de fonds classique, d’actions, de trackers, d’immobilier, etc. C’est un contrat qui possède 13 mandats de gestion pilotée gérés directement par Swiss life gestion privée, 1 mandat sur les trackers, 6 mandats exclusivement sur les unités de compte et 6 mandats avec une répartition unités de compte et fonds euros.

La diversité des unités de compte permet de réaliser un grand nombre d’allocations en fonction du profil de l’épargnant.

Les options :

Options de gestion automatique :

- Investissement progressif,

- Arbitrage automatique des plus-values et des moins-values

- Réallocation automatique

Options de prévoyance :

- Garantie plancher

Bforbank Vie

Bforbank vie est un bon contrat d’assurance vie qui mise sur le coté risque, il possède une cinquantaine de fonds, avec une bonne partie sur les fonds immobiliers.

L’assurance vie possède également une gestion pilotée composée de 4 mandats et pilotés par Amundi Asset Management. Néanmoins elle n’est accessible qu’a partir de 5000€. Les frais de gestion annuels restent assez élevés.

Chaque versement de l’épargnant sur le fonds euros doit comporter 25% d’unités de compte.

Les options :

Options de gestion automatique :

- Sécurisation des plus-values et limitation des moins-values (hors fonds immobilier)

Options de prévoyance :

- Garantie plancher

Afer - Contrat collectif multisupport

Le contrat d’assurance vie AFER est un contrat historique, il existe depuis 1976 ce qui prouve que l’assureur est fiable. L’AFER est une association, donc il y a des frais d’adhésion d’un montant de 20€ à verser.

Le contrat d’assurance vie Afer a connu l’âge d’or du fonds en euros, il était apprécié pour ses rendements intéressants. Mais, comme tous les autres contrat de fonds en euros, il a baissé d’année en année. Cependant le taux reste un des plus intéressants du marché : 1.70%.

Il existe des mandats de gestion pilotée par BNP Paribas Asset Management, Rothschild & Co et Ofi Invest Asset Management. On retrouve des société de gestion solides.

Les frais sont intéressants: bien qu’il en existe sur les versements en fonds euros, il n’y en a pas sur les versement en unités de compte pour favoriser cette approche. Il existe une trentaine de supports d’investissement : c’est moins que sur les contrats précédents, mais on remarque que la gamme est assez diversifiée. On retrouve également des supports relatifs à l’investissement en immobilier.

Les options :

Options de gestion automatique :

- Sécurisation des performance et dynamisation des des performances.

Options de prévoyance :

- Garantie plancher

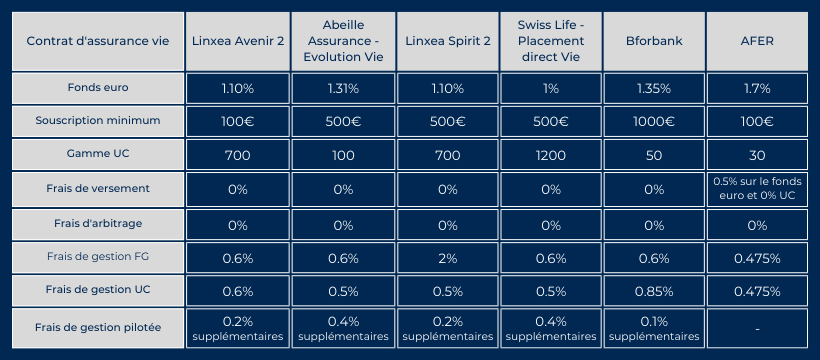

Tableau comparatif

Conseils pour investir dans l'assurance vie

Contrats à privilégier

Les contrats d’assurance vie avec des frais de gestion annuels réduits sont bien plus intéressants : bien souvent les contrats en ligne sont meilleurs que les autres dans la proposition de frais à rabais. Cependant, il est important de ne pas se précipiter et de vérifier que le conseil client est disponible rapidement. C’est à dire qu’il faut trouver un contrat avec des frais moindres mais qui propose du conseil rapide et de qualité via des conseillers facilement et rapidement joignables.

Diversification

La proposition d’une allocation diversifiée est nécessaire pour pouvoir maximiser son contrat et réduire les risques. En effet, il est important de comprendre que si l’on diversifie l’allocation, il est possible de réduire drastiquement ses risques, car le fait d’investir sur plusieurs supports dilue le risque de perte.

Le fonds euros propose aujourd’hui des rendements faibles qui n’ont fait que de diminuer ces dernières années. Pour pouvoir maximiser son contrat d’assurance vie, il faut investir dans les unités de comptes qui proposent des rendements plus élevés. C’est la règle du couple rendements – risque.

Une allocation qui correspond aux appétences de chacun est aussi nécessaire pour pouvoir renforcer le sentiment d’investissement qui correspond. Le conseil serait de se diriger vers une assurance vie qui propose des unités de comptes proches de vos idéologies ou de vos convictions.

Pour exemple, beaucoup de clients sont intéressés par des fonds à tendance ISR ou environnemental, c’est un sujet d’actualité qui est au coeur des préoccupations. Beaucoup d’investisseurs sont prêt à soutenir les activités réalisées dans ce domaine. D’autres clients vont préférer l’immobilier, ou encore le domaine de la santé.

L'avenir du fonds euros

Chez certains assureurs et certaines banques, le fonds dit garanti est déjà passé sous la barre des 1 %. Ce rendement moindre est inévitable pour les assureurs qui n’ont pas d’autres choix que d’utiliser leurs réserves pour pouvoir rémunérer les frais de fonctionnement et de structure.

Le fonds euros est ce qui a rendu le produit d’assurance vie si attractif. Il y a quelques années, en plus d’une fiscalité avantageuse, le contrat proposait des taux garantis très intéressants. Les taux se déterminent selon les assureurs, et plus les taux sont bas, plus il y a de chance que le fonds garantie baisse.

On remarque une baisse structurelle du fonds euros depuis quelques années, il faut donc trouver une alternative pour venir booster les contrats en priorisant les unités de compte.

L’alternative pour les profils plus prudents est les supports immobilier : en effet, l’immobilier ne possède pas la même volatilité que les marchés financiers. Les unités de compte immobilières sont souvent moins risquées et permettent de maintenir un rendement correct.