Le compte titres ordinaire (CTO) et le PEA (Plan d’épargne en actions) sont tous les deux des comptes qui permettent de loger des titres financiers. Ils semblent, à première vue, similaires; cependant, chacun a ses particularités.

Le PEA (ou Plan d'Epargne en Actions)

Le plan d’épargne en actions (PEA) est un produit réglementé qui permet d’acquérir des actions d’entreprises françaises ou européennes avec une fiscalité avantageuse.

Il existe trois types de PEA :

- Le PEA dit « classique bancaire » permet d’acquérir sur son portefeuille, dans la limite des 150 000 euros, des actions d’entreprises françaises ou européennes.

- Le PEA » classique assurance » est contracté chez un assureur, il est aussi plafonné à 150 000 euros, et il prend la forme d’un contrat de capitalisation en unités de compte.

- Le PEA-PME, qui est dédié à l’investissement sur les petites et moyennes entreprises. Le plafond est plus important que les PEA classiques : il est fixé à 225 000 euros.

Le PEA est composé d’un compte espèce (qui fonctionne un peu comme un compte courant, et sur lequel vous déposez de l’argent qui vous permettra ensuite d’acheter les actions) et d’un compte-titre (sur lequel sont conservés les actions que vous avez achetées grâce à l’argent du compte espèce).

Les PEA peuvent être perçus comme des produits retraite au bout de 5 ans de détention : le capital peut être utilisé en rente viagère et exonéré de fiscalité.

Fiscalité du PEA

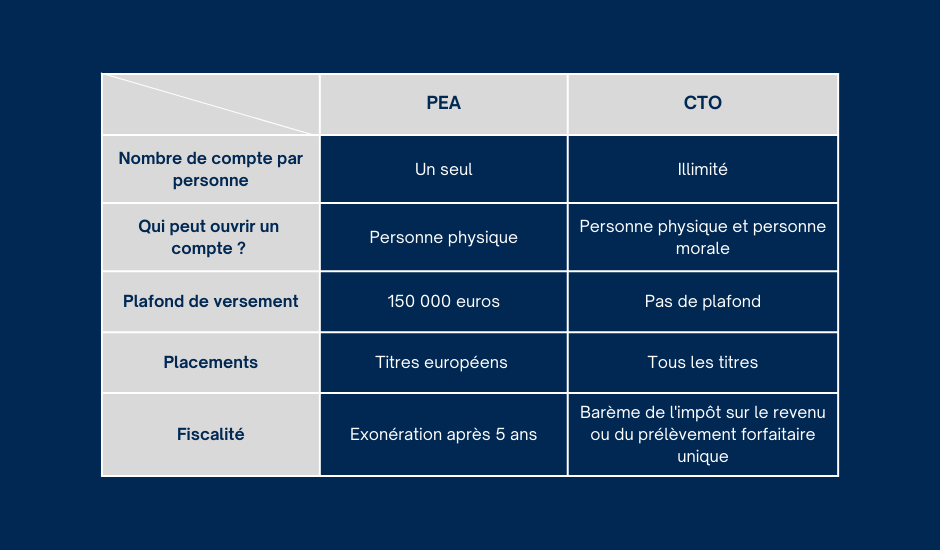

Le PEA possède une fiscalité particulièrement avantageuse : si l’épargnant ne réalise pas de retrait avant 5 ans de détention, le plan d’épargne en actions sera exonéré de toute fiscalité. Il sera soumis uniquement aux prélèvements sociaux, qui s’élèvent à 17.2%.

En cas de retrait avant 5 ans, 12.8% d’impôts sont appliqués sur les plus values du PEA, auquel on rajoute les prélèvements sociaux, ce qui fait un total de 30%, qui correspond à la flat tax. En cas de rachat avant 5 ans, les avantages fiscaux sont perdus et le PEA est clôturé.

A savoir que pour le PEA classique, les versements sont plafonnés à 150 000 euros, ou 20 000 euros pour les personnes majeures rattachées au foyer fiscal de leurs parents.

Le CTO

Le Compte-Titres Ordinaire est une enveloppe d’investissements ou de placements qui permet d’acheter un très grand nombre de titres. On peut intégrer à son compte-titres ordinaire (CTO) des fonds d’investissement du monde entier, comme des OPCVM, SICAV, FCP ou encore ETF.

Le compte-titres ordinaire, peut être détenu par une personne physique ou morale. Il est possible d’en posséder plusieurs par personne et il n’existe pas de plafond; contrairement au PEA.

Fiscalité du CTO

Le CTO ne confère pas d’avantage fiscal : les plus-values sont imposées selon le barème de l’impôt sur le revenu (donc soit à 11%, 30%, 41%, ou 45%) auquel on rajoute également les prélèvements sociaux de 17.2%. Il est cependant également possible d’opter pour la flat tax si elle est plus avantageuse pour vous.

Si la fiscalité du CTO est moins intéressant que celle du PEA, celui-ci permet cependant d’investir sur plus de fonds d’investissements. Contrairement à une assurance vie, le compte titres permet d’acquérir également des actions d’entreprises en direct et de s’introduire en bourse sans réaliser un investissement via un OPCM.

Avantages et inconvénients des PEA et Compte titres ordinaires.

Les PEA et CTO ont beaucoup de similitude, mais ils possèdent néanmoins chacun leurs atouts.

PEA (Plan d'épargne en actions) : avantages et inconvénients

Les avantages du PEA

Les principaux avantages du PEA sont :

- Sa fiscalité, avec l’exonération sur les plus-values après 5 ans de détention du PEA.

- La possibilité d’investir sur de larges gammes de supports en Union européenne et en France.

- C’est un moyen de se constituer un patrimoine financier grâce à la plus-value réalisée.

Les inconvénients du PEA

D’un autre côté, les inconvénients du PEA sont :

- C’est un placement fortement exposé à la volatilité des marchés financiers

- Il existe, comme tout placement, un risque de perte en capital

- La clôture du PEA si un retrait est effectué avant 5 ans de détention

- Le placement n’est possible que sur les actions françaises et européennes uniquement.

- Les frais de gestion dus aux arbitrages d’un fonds vers un autre qui peuvent affecter la rentabilité de votre placement

- Le plafond de versements, qui limite l’investissement

Compte titres ordinaire (CTO) : les avantages et inconvénients

Avantages du CTO

De son côté, le CTO possède également de solides avantages, comme :

- Ses enveloppes avec une large gamme de supports d’investissements dans le monde.

- La possibilité de réaliser des gains importants, et donc de faire fructifier son patrimoine

- La certaine souplesse permise sur les versements, grâce à l’absence d’obligation de versements

- Il n’y a aucun plafond de versements

- La possibilité pour les personnes morales d’ouvrir un CTO pour placer leur trésorerie.

Inconvénients du CTO

Comme tout placement, le CTO possède également des inconvénients, tels que :

- Le risque important de perte en capital, en raison de la forte exposition à la volatilité des marchés.

- La fiscalité conséquente sur les gains réalisés grâce au CTO.

- Les frais de gestion ou de courtage, en fonction des arbitrages et de la méthode de gestion utilisée.

Tableau récapitulatif: Compte Titre ou Plan Epargne Action ?

Comment faire son choix ?

Le choix entre compte titres ordinaires ou PEA va dépendre des objectifs et des besoins de chaque investisseur.

Le fonctionnement d’un PEA et d’un compte titres est globalement similaire, mais la différence va se faire sur l’horizon de placement et la possibilité de mobiliser des liquidités.

Pour un épargnant qui souhaite réaliser un placement moyen – long terme, il faudra plutôt privilégier le PEA, afin de bénéficier de sa fiscalité avantageuse. A contrario, si un investisseur souhaite disposer de ses liquidités dans un future proche, il faudrait peut-être plutôt privilégier le compte titres ordinaire.

Cependant, il est essentiel de se méfier de la perte en capital. En effet, puisque l’on évolue dans un univers boursier avec une volatilité des marchés financiers, nous recommandons aux investisseurs non aguerris de conserver leurs titres et d’avoir une vision plutôt long terme; sans réagir immédiatement aux baisses du marché.

Il est possible de souscrire à une gestion pilotée, de confier la gestion à un gestionnaire de patrimoine, ou de confier des supports à une société de gestion, qui réaliseront sous mandat votre allocation en fonction de votre profil. En ce sens, les profils dynamiques seront plus exposés aux risques et pourront espérer des gains maximisés. A l’inverse, un profil prudent sera moins exposé au risque mais les gains potentiels seront moindres. C’est ce que l’on appelle le « couple rendement-risque ».

Grâce au large choix de support proposés, il est possible de se constituer une allocation sur mesure, avec toujours le mot d’ordre de la diversification : l’expression « ne pas mettre tous ses œufs dans le même panier » prend tout son sens quand on se dirige sur les marchés financiers.