Transmettre son patrimoine de son vivant est un acte qu’il faut préparer et optimiser de façon méthodique, car, en France, les successions sont énormément taxées. Il existe des droits de succession importants, qui sont à payer par les héritiers au moment du décès.

Des solutions sont à mettre en place pour réduire cette imposition et permettre aux héritiers, aux enfants notamment, de bénéficier d’une plus grande partie du patrimoine constitué par le défunt tout au long de sa vie.

Les donations

Les donations sont un excellent moyen de transmission, elles reposent sur le principe de donner de son vivant afin de réduire la masse successorale. On retrouve plusieurs formes de donations : don de bien meuble (voiture, bijoux, etc..), don d’une somme d’argent et don de biens immobiliers.

Les donations de sommes d'argent

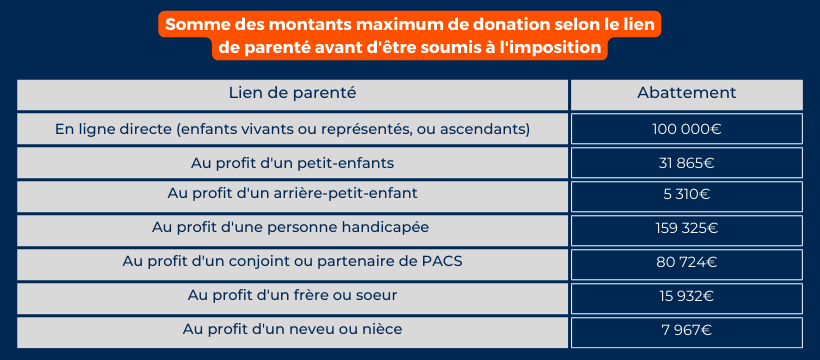

Dans un contexte familial, les parents peuvent réaliser une donation à hauteur de 100 000 euros tous les 15 ans par enfant et par parent en étant exonéré. Un couple marié pourra donc donner 200 000 euros par enfant tous les 15 ans sans s’acquitter des droits.

Si la somme de 100 000 euros n’est pas utilisée entièrement lors de la donation, elle peut être réutilisée dans les 15 ans.

Le don manuel de somme d’argent fait partie des outils qui permettent de transmettre son patrimoine de son vivant afin d’alléger la masse successorale.

Il est possible également pour les petits enfants de recevoir des donations de sommes d’argent, mais l’abattement sera différent : 31 865 euros tous les 15 ans.

Dans le tableau ci-dessous, on retrouve la somme des montants maximum de donation avant d’être soumis à l’imposition.

Le montant des abattements de la donation varie en fonction des liens de parenté.

Il existe en plus ce que l’on appelle les dons familiaux, qui s’élèvent à 31 865 euros et qui peuvent être réaliser au sein de la famille tous les 15 ans. On les additionne aux abattements en fonction des liens de parenté : par exemple, pour la donation au profit d’un oncle ou un neveu, on peut donner 7967 euros + 31 865 euros pour un total de 39 832 euros.

Pour les donations au profit d’un petit-enfant, la somme exonérée de droits sera de 63 730 euros par petit-enfant et par grand-parent.

La donation par acte notarié de la nue propriété

Dans le cas où vous voulez optimiser la transmission de votre patrimoine et que vous possédez des biens immobiliers, il est tout à fait possible d’effectuer une donation de nue propriété à vos enfants et de garder l’usufruit.

Cette opération se fait grâce au mécanisme d’abattement de 100 000 euros tous les 15 ans et se réalise devant un notaire. Il permet de transmettre la propriété du bien aux enfants de votre vivant et de garder le droit d’usage jusqu’à votre décès.

L’usufruit et la nue propriété sont calculés en fonction de l’âge auquel la donation est réalisée.

L'assurance vie comme outil de transmission

L’assurance vie permet de bénéficier d’une fiscalité avantageuse en cas de succession, elle permet dans un premier temps de sortir des montants l’actif successoral, le souscripteur du contrat désigne un ou plusieurs bénéficiaires de son choix.

Le contrat n’est pas soumis aux règles successorales, notamment celle de la réserve héréditaire, sauf en cas de primes manifestement exagérées.

Abattements de l'assurance vie en fonction de l'âge des versements

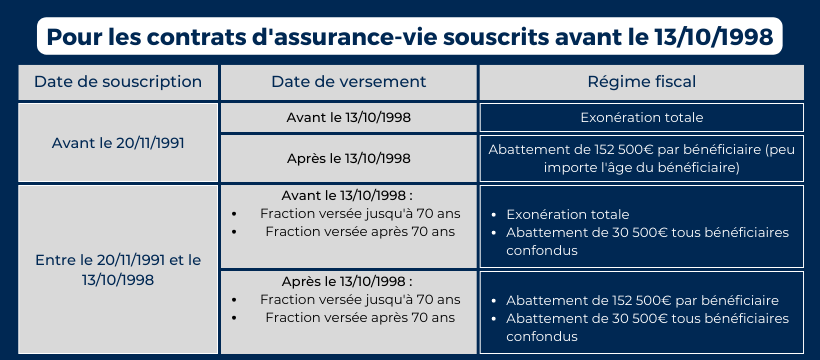

Pour les autres bénéficiaires, la fiscalité de l’assurance vie en cas de décès dépend de l’âge du souscripteur, et de la date d’ouverture des contrats.

Des abattements sont réalisés pour les versements effectués avant 70 ans et après 70 ans.

Avant 70 ans

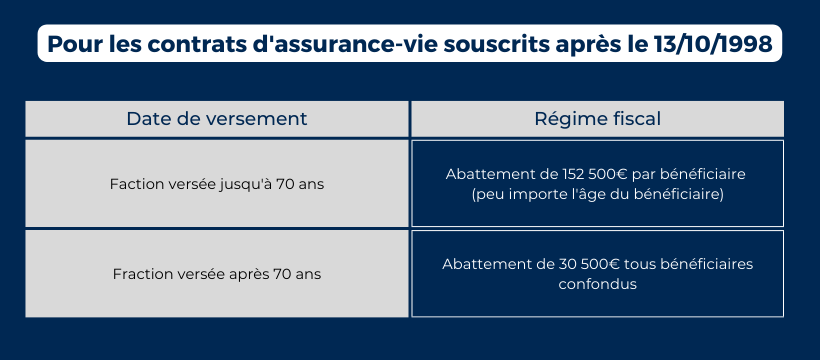

Avant 70 ans, on retrouve un abattement qui permet une exonération des droits de succession à hauteur de 152 500 euros par bénéficiaire, tous contrats confondus. Cet abattement s’applique sur le capital total ainsi que sur les plus values du contrat.

Après 70 ans

Après 70 ans, on retrouve un abattement qui permet une exonération des droits de succession à hauteur de 30 500 euros pour tous les bénéficiaires confondus, tout contrats confondus. Les intérêts et les plus values sur le capital des versements effectués après 70 ans sont exonérés, seuls les prélèvements sociaux seront déduits.

Contrats d'assurance vie souscrit avant le 13/10/1998

Contrat d'assurance vie souscrit après le 13/10/1998

La SCI familiale comme outil de transmission

La SCI ou société civile immobilière est une entité seule propriétaire des biens immobilier, les associés possèdent des parts de cette société. La valeur des parts sociales correspondra à l’ensemble de l’actif immobilier intégré à la société civile immobilière, ce qui permet de réunir plusieurs biens immobiliers en un bien meuble qui se transmettra plus facilement.

La SCI permet de réduire la masse successorale : ce qui rentrera dans l’actif successoral sera uniquement les parts détenues de la société. En intégrant les enfants comme associés au sein de la SCI, les parents peuvent transmettre progressivement les parts sans droits de mutation, avec une limite de valeur de parts de 100 000€ tous les 15 ans.

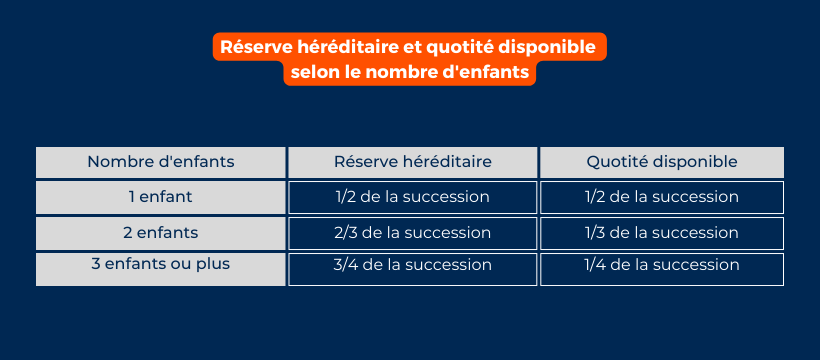

Réserve héréditaire

En France, il n’est pas possible de ponctionner la réserve héréditaire : il existe une part qui est prévue par les héritiers désignés. L’autre part se nomme la quotité disponible et peut être transmis librement par testament par exemple.

Lors de la mise en place des solutions d’optimisation de la transmission de son patrimoine de son vivant, il faut être vigilant à ne pas toucher à la réserve héréditaire, elle se calcule en fonction du nombre d’enfants.

Tous les éléments cités ci-dessus sont des solutions pour permettre aux héritiers, enfants, petits enfants, neveux et nièces de payer moins de droits de succession. Les éléments peuvent être combinés en fonction des différents abattements utilisés et disponibles.