Les SCPI sont des sociétés civiles de placement immobilier qui achètent des actifs immobiliers tels que des immeubles qui génèrent des revenus fonciers. Les investisseurs souscrivent des parts de SCPI qui sont fiscalement transparentes c’est à dire que la société ne doit rien payer. Ce sont les associés qui paient directement la fiscalité a hauteur de la quote part qu’ils détiennent. C’est le même principe qu’une acquisition d’immobilier en direct.

Il existe plusieurs scénarios d’impositions :

- Imposition sur les revenus fonciers donc les loyers perçus

- Imposition sur les revenus financiers de la SCPI

- Imposition sur la vente des parts

- Imposition sur la fortune immobilière

Fiscalité sur les revenus fonciers de la SCPI

La société civile de placement immobilier est imposée sur les revenus fonciers de la même façon que si l’investisseur possédait de l’immobilier en direct. Il a la possibilité de choisir entre les deux régimes qui lui correspondent en fonction de sa situation : le régime micro foncier ou le régime réel. Il est important de noter que le choix du régime d’imposition est fait pour l’ensemble de vos revenus fonciers et vous engage pour trois ans (tacite reconduction).

Le régime micro foncier

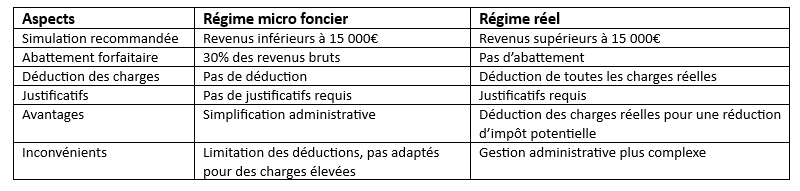

Le régime micro foncier est une option fiscale simplifiée pour les contribuables dont les revenus fonciers ne dépassent pas 15 000 € par an, toutes propriétés foncières confondues (y compris les SCPI). Voici comment fonctionne ce régime en relation avec les SCPI :

Calcul des revenus imposables

Si vous optez pour le régime micro, vous bénéficiez d’un abattement forfaitaire de 30% sur les revenus bruts générés par vos investissements en SCPI. Cela signifie que vous ne serez imposé que sur 70% de vos revenus fonciers bruts sans avoir à déduire les charges réelles. Cet abattement forfaitaire est censé couvrir l’ensemble des charges liées à la propriété, y compris les intérêts d’emprunt, les frais de gestion, les taxes foncières, etc.

Simplicité administrative

L’un des avantages majeurs du régime microfoncier est sa simplicité administrative. Vous n’avez pas besoin de détailler ou de justifier vos charges réelles. L’administration fiscale applique automatiquement l’abattement forfaitaire et calcule votre impôt sur la base des revenus fonciers nets après abattement.

Limites de déduction :

Cependant, il est important de noter que si vos charges réelles dépassent l’abattement forfaitaire de 30%, vous ne pouvez pas déduire le surplus de ces charges. Par exemple, si vos charges réelles représentent 40% de vos revenus bruts, vous ne pouvez toujours déduire que 30% au titre de l’abattement forfaitaire. Cela signifie que 10% de vos charges ne sont pas déductibles fiscalement dans le cadre du régime Micro-Foncier. si vous vous retrouvez dans ce cas précis, il peut être intéressant d’étudier la possibilité de se diriger vers le régime réel d’imposition.

Le régime réel

Le régime réel d’imposition est une option plus complexe, avantageuse pour les contribuables dont les revenus fonciers dépassent 15 000 € par an ou dont les charges réelles sont significativement plus élevées que l’abattement forfaitaire de 30% du régime micro foncier.

Déclaration des revenus et charges réelles

Si vous décidez d’opter pour le régime réel, vous devez déclarer l’ensemble de vos revenus fonciers bruts ainsi que toutes vos charges réelles liées à vos investissements en SCPI. Cela inclut les intérêts d’emprunt, les frais de gestion, les travaux de réparation et d’entretien, les assurances, les taxes foncières, les charges de copropriété, etc.

Déduction des charges réelles

Contrairement au régime micro où un abattement forfaitaire est appliqué, dans le régime réel, vous avez la possibilité de déduire toutes vos charges réelles de vos revenus bruts. Cela permet de réduire votre revenu imposable et donc potentiellement de diminuer votre impôt sur le revenu.

Justificatifs et comptabilité

Opter pour le régime réel implique de tenir une comptabilité précise de toutes vos dépenses et de conserver les justificatifs de vos charges pendant plusieurs années. Ces justificatifs pourront être demandés par l’administration fiscale en cas de contrôle. La gestion administrative demande donc un peu plus de vigilance.

Avantages fiscaux

Le régime réel permet souvent une déduction plus importante des charges réelles par rapport à l’abattement forfaitaire. Cela peut se traduire par une imposition réduite et donc une économie d’impôt. Le régime réel peut être avantageux si un investisseur possède des intérêts d’emprunt élevés donc majoritairement pour les associés qui auront contracté des parts de SCPI à crédit.

Tableaux comparant les deux régimes fiscaux : régime micro foncier et regime réel

Fiscalité des revenus financiers de la SCPI

Les SCPI produisent également d’autres revenus que les revenus acquis sur les loyers qui doivent être déclarés dans la catégorie des revenus financiers. L’objectif principal des SCPI est d’investir dans des biens immobiliers pour générer des revenus, lesquels sont ensuite redistribués à leurs associés. Il est ainsi possible d’investir des fonds dans la trésorerie d’une SCPI en attendant de réaliser un futur investissement immobilier.

Par conséquent, chaque année, la somme investie générera des intérêts qui viendront s’ajouter aux revenus globaux de la SCPI. Il est essentiel de comprendre que ces intérêts doivent également être déclarés. Sur le plan fiscal, la taxation des revenus financiers est similaire à celle des revenus fonciers. Les revenus générés seront soumis au barème progressif de l’impôt sur le revenu auquel on ajoutera les prélèvements sociaux. Il est également possible de choisir depuis 2018 le prélèvement forfaitaire unique qui est de 30% ( 12.8% + prélèvements sociaux de 17,2 %).

Fiscalité lors de la revente des parts de SCPI

La cession des parts est également imposée. La fiscalité va différer avec la durée de détention des parts. L’imposition va s’opérer uniquement sur la plus value générée sur les parts de SCPI et se détaille de la manière suivante : la plus value est imposée au taux forfaitaire de 19% auquel se rejoute les prélèvements sociaux au taux de 17.2% .

L’imposition sur la plus value est réduite à compter de la 6ème année de détention de la part de SCPI.

Quel abattement pour la taxe de 19% sur la plus value des parts de SCPI ?

- 6% de la 6ème année à la 21ème année de détention ,

- 4% la 22ème année de détention

- exonération d’impôt sur la plus value à compter de 22 ans de détention.

Quel abattement par année de détention sur prélèvement sociaux de 17.2% pour les plus value de Parts de SCPI ?

- 1,65% par an de la 6ème année à la 21ème année de détention

- 1,60% d’abattement la 22ème année

- 9% d’abattement entre la 23ème et la 30ème année

- Exonération totale à partir de la 30ème année

En fonction des montant de plus values, la loi de finance réajuste et crée une surtaxe. La surtaxe prend effet à partir de 50 000€ de plus value.

Les parts de SCPI sont-elles soumises à l'Impôt sur la Fortune Immobilière (IFI) ?

Etant donné que les parts de SCPI correspondent à détenir de l’immobilier, cet actif rentre dans la base taxable de l’IFI et les personnes physiques paieront donc l’impôt sur la fortune immobilière.

L’IFI doit être déclaré quand la totalité des actifs immobiliers net d’un contribuable dépasse 1 300 000 euros. Les parts de SCPI entrent dans ce calcul et seront imposées selon le barème progressif de l’impôt sur la fortune immobilière. Chaque année, la société civile de placement immobilier enverra au client un compte rendu avec la valeur de ses parts et généralement une aide pour la déclaration. La déclaration se fait via le formulaire 2042

Comment déclarer ses revenus SCPI ?

Lorsque vous investissez dans des biens immobiliers via une SCPI, la société de gestion responsable de ces investissements vous enverra généralement un bilan annuel. Ce bilan annuel contient des informations financières essentielles concernant vos investissements, telles que les revenus générés, les dépenses engagées et d’autres données pertinentes. Le but de ce bilan est de vous permettre de remplir correctement votre déclaration fiscale.

Pour déclarer les revenus provenant des SCPI (Sociétés Civiles de Placement Immobilier) en France, vous utiliserez généralement le formulaire 2042 C, également connu sous le nom de « Déclaration des revenus fonciers ». Ce formulaire est destiné à déclarer les revenus fonciers provenant de la location de biens immobiliers non meublés, ce qui inclut les revenus provenant des parts de SCPI.

Voici comment cela fonctionne :

Annexe 2042 C :

Vous utiliserez cette annexe du formulaire 2042 pour déclarer les revenus provenant de vos investissements en SCPI. Cette annexe est spécifiquement conçue pour les revenus fonciers et permet de détailler les revenus bruts, les charges déductibles (comme les intérêts d’emprunt, les frais de gestion, les travaux de réparation, etc.) et d’autres éléments liés à la location de biens immobiliers.

-

- Revenus de SCPI : Dans l’annexe 2042 C, vous reporterez les informations fournies par la société de gestion de la SCPI, notamment les montants des loyers perçus, les charges, les éventuelles plus-values de cession de parts, etc.

- Régime fiscal : Les revenus de SCPI peuvent être soumis à différents régimes fiscaux en fonction de votre situation. Vous pourriez être sous le régime microfoncier si vos revenus fonciers bruts annuels sont inférieurs à un certain seuil ou sous le régime réel si vous avez choisi d’opter pour ce régime ou si vos revenus dépassent le seuil du microfoncier.

N’oubliez pas que la déclaration fiscale peut être complexe, en particulier lorsque vous avez des investissements diversifiés ou des situations fiscales spécifiques. Il est toujours recommandé de se faire accompagner par un professionnel de la fiscalité.

SCPI détenue par une personne morale

Lorsqu’une entreprise ou une institution détient des parts de SCPI (Société Civile de Placement Immobilier), la fiscalité applicable est différente de celle qui s’applique aux personnes physiques. Voici quelques points importants à prendre en compte :

Fiscalité de l'impôt sur les sociétés (IS)

Les revenus distribués par les SCPI à une entreprise sont généralement soumis à l’impôt sur les sociétés (IS). L’entreprise ou l’institution doit donc déclarer ces revenus dans sa déclaration d’impôt sur les sociétés. Les revenus fonciers perçus par la SCPI, tels que les loyers encaissés et les plus-values immobilières, sont inclus dans la base imposable de l’entreprise ou de l’institution.

Pas d'IFI

Contrairement aux personnes physiques qui sont assujetties à l’Impôt sur la Fortune Immobilière (IFI) en fonction de la valeur de leurs biens immobiliers, les personnes morales, telles que les sociétés, ne sont pas assujetties à l’IFI, les biens immobiliers détenus par la SCPI ne sont pas directement comptabilisés dans le patrimoine de l’entreprise ou de l’institution aux fins de l’IFI.

Pas d'Imprimé Fiscal Unique (IFU)

Contrairement aux personnes physiques qui reçoivent un IFU (Imprimé Fiscal Unique) de la SCPI pour déclarer leurs revenus fonciers, les personnes morales n’en reçoivent pas . Les entreprises devront prendre en compte les revenus de leurs parts de SCPI dans leur comptabilité et les déclarer dans leur déclaration d’impôt sur les sociétés.

Taux d'imposition de l'IS

Le taux de l’IS appliqué aux revenus fonciers provenant des SCPI peut varier en fonction de la structure juridique de l’entreprise ou de l’institution et de son niveau de revenu.

Il existe un régime spécifique pour les PME est de 15%, il faut cependant que :

- le chiffre d’affaire hors taxe ne dépasse pas 10 millions €

- le capital soit détenu et reversé à au moins 75% à des personne physiques

Ce taux de 15% se traduit sur les bénéfices jusqu’à 42 500€. Au delà, c’est le taux à l’IS classique qui est de 25%.