Quand vous vous apprêtez à mettre en location un bien immobilier dans le cadre d’un investissement locatif, il peut se poser à vous la question d’opter pour la location nue ou la location meublée, pour le régime micro ou le régime réel.

On fait le point avec vous.

Quelle est la différence entre un bail de location nue ou de location meublée ?

La location nue consiste en la location d’un bien immobilier nu, c’est-à-dire, un bien vide de tout meuble.

La location meublée, consiste, à l’inverse, à louer un bien immobilier équipé d’un certain nombre d’équipements à savoir « le mobilier suffisant pour permettre au locataire d’y dormir, manger et vivre convenablement ».

Quels sont les meubles obligatoires pour pouvoir faire de la location meublée ?

Dans le cadre de la location meublée au titre de la résidence principale du locataire, certains équipements sont obligatoires sous peine de voir son bail de location meublée requalifié en location nue.

Parmi les éléments d’ameublement indispensables, on compte :

- De la literie avec une couette ou une couverture,

- Des volets ou rideaux dans les chambres,

- Les équipements indispensables à la cuisine, c’est-à-dire des ustensiles de cuisine, des plaques de cuisson, un four ou un four à micro-ondes, un réfrigérateur, avec, à défaut d’un congélateur, un compartiment de congélation, c’est-à-dire présentant une température maximale de -6°,

- Le bien doit aussi être équipé de vaisselle suffisante pour la capacité d’accueil du logement de sorte que tout le monde puisse prendre son repas simultanément (c’est quand même plus convivial),

- Une table,

- Des sièges,

- Des étagères de rangement,

- Des luminaires dans toutes les pièces (les bougies, c’est dangereux et moins pratique)

- Enfin, il faut, en amont de la location, équiper le bien en matériel d’entretien ménager adapté au logement (on évite la serpillère sur la moquette).

Le régime micro en location nue ou en location meublée ?

Que vous soyez en location nue ou en location meublé, vous pouvez être concerné par le régime micro, les conditions ne sont pas les mêmes pour les deux formes de location.

En quoi consiste le régime micro foncier, la régime micro de la location nue ?

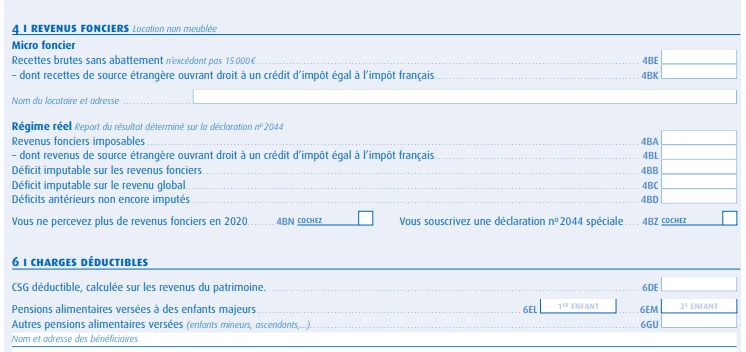

Pour être au régime micro en location nue, ce qu’on appelle le régime micro foncier, il y a une condition sine qua non qui est la suivante : les revenus annuels issus de la location ne doivent pas excéder 15 000€.

Le fonctionnement déclaratif dans le cadre du régime micro foncier est très simple : vous allez pratiquer un abattement de 30% sur les recettes de l’année, et allez être imposés sur 70% de vos recettes.

D’un point de vue déclaratif, vous devez indiquer à la ligne 4BE de la déclaration 2042 le montant des revenus bruts perçus. L’abattement se fera automatiquement.

Il n’est pas possible de déduire de charges tels que les travaux, dépenses d’entretien, intérêts d’emprunt, charges de copropriété, frais d’assurance, etc… cela n’est possible que dans le cadre du régime réel que nous allons aborder plus bas.

En quoi consiste le régime micro foncier, la régime micro de la location nue ?

Pour être au régime micro en location nue, ce qu’on appelle le régime micro foncier, il y a une condition sine qua non qui est la suivante : les revenus annuels issus de la location ne doivent pas excéder 15 000€.

Le fonctionnement déclaratif dans le cadre du régime micro foncier est très simple : vous allez pratiquer un abattement de 30% sur les recettes de l’année, et allez être imposés sur 70% de vos recettes.

D’un point de vue déclaratif, vous devez indiquer à la ligne 4BE de la déclaration 2042 le montant des revenus bruts perçus. L’abattement se fera automatiquement.

Il n’est pas possible de déduire de charges tels que les travaux, dépenses d’entretien, intérêts d’emprunt, charges de copropriété, frais d’assurance, etc… cela n’est possible que dans le cadre du régime réel que nous allons aborder plus bas.

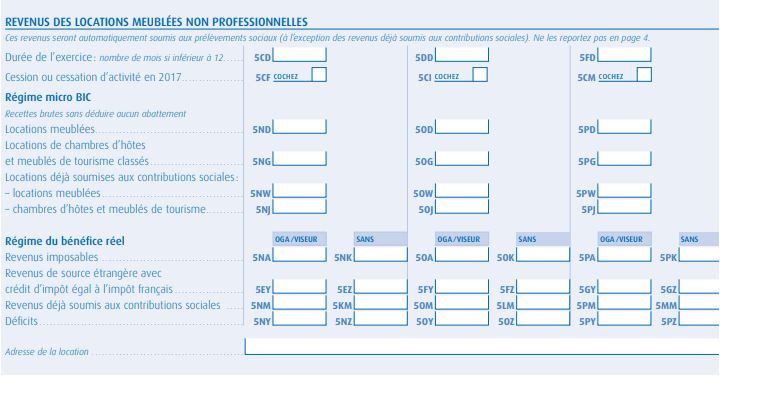

En quoi consiste le régime micro BIC, le régime micro de la location meublée ?

Pour être au régime micro BIC (bénéfices industriels et commerciaux), qui correspond au régime micro de la location meublée, vos recettes annuelles ne doivent pas excéder 72 600 euros.

Vous allez, comme pour le régime micro foncier dans la cadre de la location nue, pratiquer un abattement forfaitaire sur les recettes annuelles. Celui-ci est un peu plus important que l’abattement pratiqué dans la cadre du micro foncier puisqu’il est de 50%.

Le régime réel en location nue ou en location meublée ?

En quoi consiste le régime réel de la location nue ?

Lorsque vous optez pour le régime réel en location nue, c’est-à-dire que vous n’êtes plus sous le régime du micro foncier, mais sous celui des revenus fonciers, vous vous engagez à conserver ce régime trois ans. Ensuite, le choix pour ce régime est reconductible chaque année pour une durée d’un an.

Quel est le formalisme à effectuer dans le cadre du régime réel de la location nue ?

Il n’y a aucun formalisme à respecter dans la cadre de ce régime. La seule obligation sera celle de déclarer les revenus tirés de cette location nue l’année précédente au moment de la déclaration de revenus du printemps.

Quelles sont les charges déductibles dans la cadre des revenus fonciers (régime réel de la location nue) ?

Lors de la déclaration de revenus réalisée chaque printemps, vous allez déclarer les revenus perçus et en déduire un certain nombre de charges que l’on appelle charges déductibles et qui sont :

- Les dépenses de travaux et d’entretien

- La taxe foncière

- Les frais d’assurance

- Les charges de copropriété

- Les frais de gestion

- Les intérêts d’emprunt

- Les assurances décès invalidité

Les frais d’acquisition et l’amortissement comptable ne sont pas possibles comme ça l’est dans la cadre du régime BIC (le régime réel de la location meublée).

L’imputation du déficit dans le cadre des revenus fonciers

Lorsque les charges déductibles sont plus importantes que les loyers que vous percevez, vous générez ce que l’on appelle du déficit foncier.

Celui-ci est imputable sur le revenu global (hors intérêts d’emprunt) dans la limite de 10 700€.

La fraction du déficit supérieur à 10 700€ et le déficit qui résulte des intérêts d’emprunt peuvent être imputés sur les revenus fonciers durant les 10 années suivantes, c’est ce que l’on appelle le déficit reportable.

Quels sont les dispositifs de défiscalisation compatibles avec le régime des revenus fonciers ?

Lorsque vous réalisez un investissement en loi Pinel, loi Malraux, loi Cosse ancien, ou monuments historiques, vous déclarez les revenus issus de la location de ces investissements en revenus fonciers. Vous pouvez donc, en plus de bénéficier de la réduction d’impôt initiale promise par ces dispositifs, bénéficier du mécanisme du déficit foncier qui viendra réduire le montant des revenus que vous déclarez, et forcément, si on déclare moins, on paye moins d’impôts !

Comment déclarer les revenus fonciers ?

Vous devez effectuer la déclaration de vos revenus fonciers sur la déclaration 2044 ou 2044 spé dans la cadre des revenus fonciers issus de la location de biens encadrés par un dispositif de défiscalisation.

Il vous faudra ensuite reporter sur la déclaration 2042 (en ligne 4BA et suivantes) les résultats déterminés sur les déclarations 2044 ou 2044 spé.

En quoi consiste le régime réel de la location meublée ?

Lorsque vous optez pour le régime réel de la location meublée, c’est-à-dire que vous n’êtes plus sous le régime du micro BIC, mais sous celui des revenus BIC, c’est à dire bénéfices industriels ou commerciaux, vous vous engagez dans l’option pour un an. Cette option est par la suite reconductible tacitement, tous les ans.

Quel est le formalisme à effectuer dans le cadre du régime réel de la location meublée ?

Il est nécessaire d’effectuer une déclaration qui indique notre choix de cette option fiscale. Cette option est à effectuer avant le 1er février de l’année N pour les revenus de l’année N.

Vous devez également faire appel à un cabinet d’expertise comptable qui produira pour vous la liasse fiscale, qui indiquera le montant à reporter dans votre déclaration de revenus au printemps de l’année N+1.

Ce cabinet comptable vous déchargera également de la formalité indiquée plus haut qui consiste en la production d’une déclaration du choix fiscal avant le 1er février.

Quelles sont les charges déductibles dans la cadre des revenus BIC (régime réel de la location meublée) ?

Il est possible, comme dans le régime réel de la location nue, de déduire un certain nombre de charges des recettes de la location meublée.

- Les dépenses de travaux et d’entretien

- La taxe foncière

- Les frais d’assurance

- Les charges de copropriété

- Les frais de gestion

- Les intérêts d’emprunt

- Les assurances décès invalidité

- Les frais d’acquisition

- L’amortissement comptable de l’immeuble.

- l’amortissement comptable des meubles

L’imputation du déficit dans le cadre des revenus fonciers

On va distinguer ici deux statuts de la location meublée : le statut LMP, c’est-à-dire loueur meublé professionnel, et le statut LMNP, le loueur meublé non professionnel.

Suis-je concerné par le LMP ou le LMNP ?

Sont concernés par le statut de loueur meublé professionnel, les personnes dont les revenus issus de la location meublée excèdent 23 000€ TTC de recette ET représentent plus de 50% des revenus professionnels du foyer fiscal.

Si l’une des deux conditions n’est pas respectée, le bailleur est dans le cadre de la location meublée non professionnelle.

L’imputation du déficit en LMNP

Dans le cadre du LMNP, c’est à dire si les revenus issus de la location meublés sont inférieurs à 23 000€ TTC annuels de recette et s’ils ne représentent pas plus de 50% des revenus professionnels du foyer, vous ne pouvez pas imputer les déficits sur le revenu global comme c’est le cas dans le cadre des revenus fonciers. Vous ne pouvez imputer le déficit que sur des revenus de même nature c’est-à-dire des BIC LMNP, et ce pour les 10 années suivantes.

L’imputation du déficit en LMP

Dans le cadre du loueur meublé professionnel (LMP) , si vous êtes en déficit, c’est-à-dire si les charges déductibles sont plus importantes que les loyers que vous percevez, vous pouvez les imputer sur le revenu global sans aucune limite.

Quels sont les dispositifs de défiscalisation compatibles avec le régime des revenus fonciers ?

Lorsque vous réalisez un investissement LMNP dans le cadre du dispositif Censi bouvard, vous déclarez les revenus issus de la location de ces investissements en BIC. Vous pouvez donc en plus de bénéficier de la réduction d’impôt initiale promise par ces dispositifs, bénéficier du mécanisme du déficit BIC.

Comment déclarer les revenus BIC ?

Le comptable réalise pour vous la déclaration 2031 et 2033 autrement appelée liasse fiscale.

Vous allez devoir ensuite très simplement reporter le résultat dans la déclaration 2042 C Pro :

- la durée de l’exercice en mois dans la case 5CD

- le résultat de l’exploitation à savoir le bénéfice ou le déficit dans les cases 5 NA à 5NZ.

Qu’est-ce qu’un centre de gestion agréé (CGA) et quel est l’intérêt d’y adhérer ?

Adhérer à un centre de gestion agréé n’est pas une obligation mais est fortement recommandé. Nous vous expliquons pourquoi.

Quelles sont les missions d’un centre de gestion agréé ?

Les missions du centre de gestion agrée vont d’une part consister à assister ses adhérents d’un point de vue des questions économiques et financières qu’il peut se poser.

Le CGA va également avoir une mission de surveillance des comptes de ses adhérents afin de s’assurer qu’ils sont sincères et cohérents.

Quels sont les avantages d’adhérer à un centre de gestion agrée ?

Avantage n°1 : En tant d’adhérent à un centre de gestion agrée, vous bénéficiez d’une dispense de majoration de 25% du bénéfice imposable.

Avantage n°2 : Les adhérents d’un CGA bénéficient d’une réduction d’impôt correspondant aux 2/3 des dépenses engagées dans l’année pour les frais de tenue de comptabilité et des frais d’adhésion au CGA dans la limite de 915€.

Pour vous assurer d’effectuer le bon choix en termes d’option fiscale et de ne pas commettre d’erreur d’un point de vue déclaratif, nous vous recommandons de vous rapprocher d’un expert qui saura vous conseiller sur la solution la plus adaptée.