Vous souhaitez investir dans le marché de l’immobilier et plus particulièrement réaliser un investissement en loi Pinel, mais ne savez pas par où commencer ?

Un investissement Pinel, ou plus largement un investissement immobilier sur plan, fait l’objet d’un enchaînement d’étapes qu’il est important de respecter. Nous faisons le point sur chacune d’entre elles pour vous aider dans vos démarches d’investissement.

Qu'est-ce que la loi Pinel ?

La loi Pinel offre une possibilité de réduction d’impôts sur le revenu en échange de l’achat d’un bien immobilier neuf, avec la condition de le louer pour une durée minimale de 6 ans. Cette mesure est accessible à tous les investisseurs désirant bénéficier d’avantages fiscaux, sous réserve de respecter certaines conditions.

Elle a remplacé la loi Duflot depuis 2014 et sa validité a été étendue jusqu’au 31 décembre 2024.

Les 9 étapes d'un investissement Pinel

Réaliser un audit patrimonial

Avant de se lancer dans un investissement immobilier, en particulier dans le cadre du dispositif Pinel, il est primordial de réaliser un audit patrimonial. Ce processus consiste à faire une radiographie de votre patrimoine et un bilan sur votre situation.

La première étape est donc la collecte d’informations et l’étude de documents concernant votre propre situation.

L’audit patrimonial se divise en quatre grandes parties :

- votre situation personnelle (familiale, professionnelle et juridique),

- votre situation patrimoniale (patrimoine, fiscalité, retraite et trésorerie),

- votre profil d’épargnant

- vos objectifs patrimoniaux à court, moyen et long terme.

En établissant une vue d’ensemble complète de votre situation, le conseiller pourra par la suite mettre en évidence les points de vigilance et déterminer si l’investissement Pinel est bien adapté à vos besoins et objectifs.

Chaque bilan patrimonial est unique et donne lieu à une stratégie personnalisée et adaptée qui vous sera proposée.

Le choix du bien immobilier

Une fois le bilan patrimonial réalisé et la certitude que le projet d’investir dans l’immobilier neuf défiscalisant via le dispositif Pinel est la solution la plus adaptée à votre profil alors, il faudra se pencher sur le choix du bien.

Le bien doit également se situer dans un bâtiment d’habitation collectif.

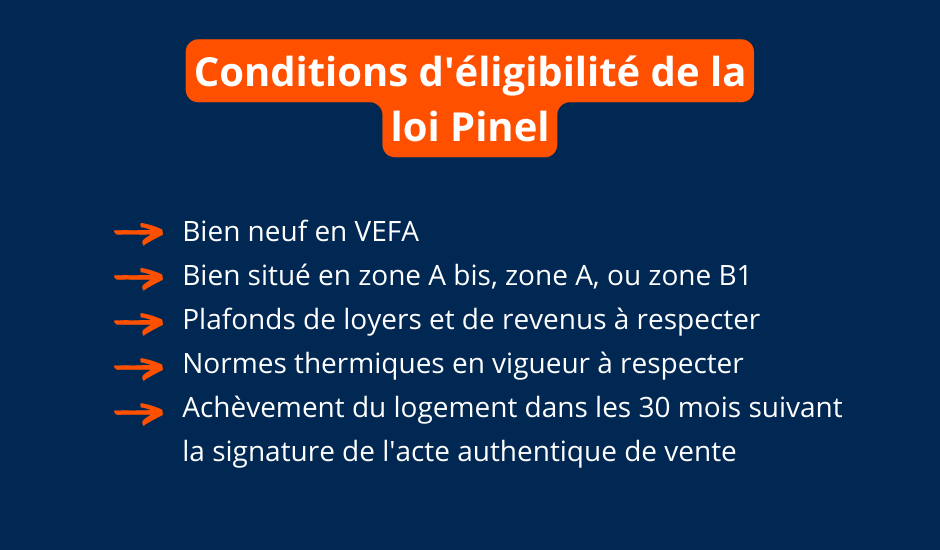

Attention, pour être éligible à la loi Pinel il faut qu’il respecte certaines conditions :

- Le bien doit être neuf, en effet la loi Pinel concerne les biens en VEFA (vente en l’état futur d’achèvement). Une construction est considérée comme neuve si elle a moins de 5 ans. Bien souvent, pour les investissement Pinel, l’achat des biens s’effectue sur plan.

- Le bien doit se situer dans l’une des 3 zones définies par la loi Pinel : la zone A bis, A, ou B1. En effet, la loi Pinel a été mise en place pour répondre à une pénurie de logements en France dans certaines zones. Les biens éligibles à la loi Pinel se trouveront forcément dans des zones avec une forte tension locative.

- Lors de la mise en location, il faut respecter un plafond de loyers, au même titre que le locataire devra rentrer dans les conditions de plafonds de ressources des locataires.

- Le logement doit respecter les normes thermiques en vigueur lors du dépôt du permis de construire et doit être achevé dans les 30 mois qui suivent la signature de l’acte authentique de vente.

Par ailleurs, depuis le 1er janvier 2023, pour continuer à bénéficier des mêmes taux de réduction d’impôt qu’avant avec la loi Pinel, il faut désormais respecter les nouvelles conditions fixées par le Pinel Plus (+) ou Super Pinel :

- Le bien doit être situé dans un quartier prioritaire de la politique de la ville, autrement appelé QPPV,

- Ou, s’il n’est pas situé dans un QPPV, le bien immobilier doit respecter les normes environnementales RE2020 et des normes de confort (surface habitable minimale, surface extérieure minimale, double exposition, …)

Lors de l’acquisition d’un bien immobilier, surtout pour un investissement locatif, il est crucial de prêter une attention particulière à l’environnement immédiat de l’appartement : les transports, les établissements scolaires, les zones d’emploi, les commerces à proximité, …

En effet, étant donné que le bien sera destiné à la location, il est important de vérifier s’il est susceptible d’attirer les locataires potentiels, et l’environnement peut jouer un rôle déterminant à cet égard.

La réservation : signature du contrat de réservation

Lorsque vous achetez un logement sur plan ou en VEFA (Vente en l’Etat Futur d’Achèvement), vous souscrivez à une option d’achat sur le bien en question. Cette option peut être exercée en signant un contrat de réservation auprès d’un conseiller en gestion de patrimoine ou directement auprès du promoteur. Dans ce contrat, vous vous engagerez à acquérir le bien si le financement nécessaire est disponible ou accordé.

L’étape qui suit est la signature du compromis de vente. À ce moment-là, vous pourrez être amené à verser un dépôt de garantie, représentant environ 5% du prix de vente. Vous disposez toutefois d’un délai de 10 jours pour vous rétracter si vous le souhaitez.

Composition du contrat de réservation

Dans le contrat de réservation, vous trouverez une description du logement :

- Son adresse

- Les informations sur le promoteur

- Les informations sur l’acheteur

- Les informations sur le logement (adresse, prix de vente, superficie, nombres de pièces, etc.)

- Le descriptif des matériaux utilisés pour la construction

- La date de livraison

- Les pénalités éventuelles en cas de retard de livraison.

- Les conditions légales de renoncement à l’achat ou date de rétractation

Le financement

Une fois le contrat de réservation signé, il vous faudra obtenir le financement de la part de la banque. Un achat avec crédit immobilier est l’option la plus recommandée pour un investissement immobilier locatif tel que la loi Pinel, car les intérêts d’emprunt s’imputent des revenus fonciers : cela vous permettra de pratiquer du déficit foncier afin de ne pas être fiscalisé sur les loyers.

Pour votre financement, passer par l’intermédiaire d’un courtier dont la mission sera d’obtenir les meilleures conditions de financement pour ce type d’investissement est recommandé, car il est important que le financement soit en cohérence avec le projet pour optimiser au maximum la rentabilité de l’investissement.

Les courtiers vont négocier pour vous un montant, une durée et des options telles que le différé partiel ou l’absence de frais de remboursement anticipé.

Ensuite, l’offre de prêt a une durée de validité de 30 jours à compter de son édition.

Le déblocage des fonds s’effectuera lors des différents appels de fonds que le promoteur effectuera en fonction des étapes de la construction du bien : l’achèvement des fondations, la mise hors d’eau, l’achèvement de l’immeuble et la livraison du bien.

L’acquisition : signature de l'acte authentique de vente chez le notaire

Lorsque l’acte authentique de vente est signé, cela entraîne le transfert de propriété du vendeur à l’acheteur. Cette étape marque votre acquisition officielle de la propriété. L’acte de vente est considéré comme authentique, car il doit être impérativement validé par un notaire.

Le notaire en partenariat avec le promoteur immobilier vous enverra ensuite le projet d’acte par courrier recommandé avec accusé de réception. Vous pouvez donc soit faire appel à un notaire en délégation, donc un notaire de votre choix, pour vérifier les pièces et vous représenter, soit opter pour le notaire du programme.

Quel que soit votre choix, vous pourrez convenir d’un rendez-vous avec les notaires pour signer l’acte authentique de vente.

Les délais sont en général de 3 mois entre le compromis de vente et l’acte authentique de vente. Vous recevrez ensuite, pendant les mois suivants, votre titre de propriété, qui prouvera que vous êtes le propriétaire du bien et permettra de lancer les premiers appels de fonds.

Appels de fonds et construction

Lors de la signature de l’acte authentique de vente chez le notaire, vous devrez libérer une partie du montant d’achat du bien en fonction de l’état d’avancement des travaux. Si vous n’avez pas versé de dépôt de garantie lors de la réservation, cette somme représente 30% du prix du bien.

Le promoteur vous adressera des appels de fonds en fonction de l’avancement des travaux. Chaque fois que vous recevrez un appel de fonds, vous devrez les signer et les transmettre à votre banque pour que celle-ci puisse libérer les fonds.

Les différents appels de fonds

- 35% du prix du bien à l’achèvement des fondations

- 50 % du prix du bien à l’achèvement du plancher haut du rez-de-chaussée

- 65 % du prix du bien à l’achèvement du dernier plancher haut

- 70% du prix du bien à la mise hors d’eau (toitures posées)

- 80% du prix du bien à l’achèvement des cloisons et à la mise hors d’air

- 90% du prix du bien à l’achèvement des travaux d’équipement, de plomberie, de menuiserie et de chauffage

- 95 % du prix du bien à l’achèvement de l’immeuble

- 100 % à la remise des clés, dès lors que le logement est conforme au contrat

L’achèvement des travaux et livraison

Après la fin de la construction, le promoteur vous convie à la livraison du bien pour vous remettre les clés. Lors de cette rencontre, un examen minutieux du bien sera effectué pour vérifier s’il correspond aux termes du contrat. Si vous remarquez une quelconque imperfection ou défaut, vous pouvez émettre des réserves : le promoteur aura l’obligation de les corriger.

Une réserve est un défaut ou vice apparent constaté lors de la livraison de votre bien immobilier. Elle est consignée par le procès verbal de livraison.

Jusqu’à ce que les réserves soient traitées, les 5% restants du prix à payer sont retenus par votre notaire, la Caisse des Dépôts ou une institution bancaire. Si les réserves sont finalement levées, vous devrez régler le solde dû.

L’année de l’achèvement des travaux marque également l’année du début de la défiscalisation. Par exemple, si votre bien a été achevé en 2023, vous allez pouvoir appliquer le montant de la réduction d’impôt sur les impôts payés au titre des revenus de l’année 2023.

La mise en location

Une fois que le bien immobilier est réceptionné, le locataire (qui peut avoir été sélectionné avant la livraison) peut emménager. Dans le cas où aucun locataire n’a été choisi, le gestionnaire immobilier conserve les clés pour pouvoir faire visiter le bien à des candidats locataires.

Pour bénéficier des avantages de la loi Pinel, le bien doit être mis en location dans les douze mois suivant la fin des travaux. Dès que le bien est loué, vous commencerez à percevoir des loyers mensuels.

Cependant, pour bénéficier de la réduction d’impôt, il est nécessaire de respecter certaines exigences en matière de location, notamment les plafonds de loyers, les plafonds de ressources des locataires, la durée minimale de location, etc.

La déclaration fiscale

L’année suivant la livraison de votre bien immobilier, vous devrez émettre 3 déclarations à l’administration fiscale :

- Formulaire 2044 EB : concernant l’engagement de location (durée d’engagement de location initiale, caractéristiques du bien, …)Il est recommandé de vous engager d’abord pour 6 ans, et seulement à l’issue de ces 6 ans, vous devrez indiquer votre souhait de vous réengager à louer le bien pour trois années supplémentaires.

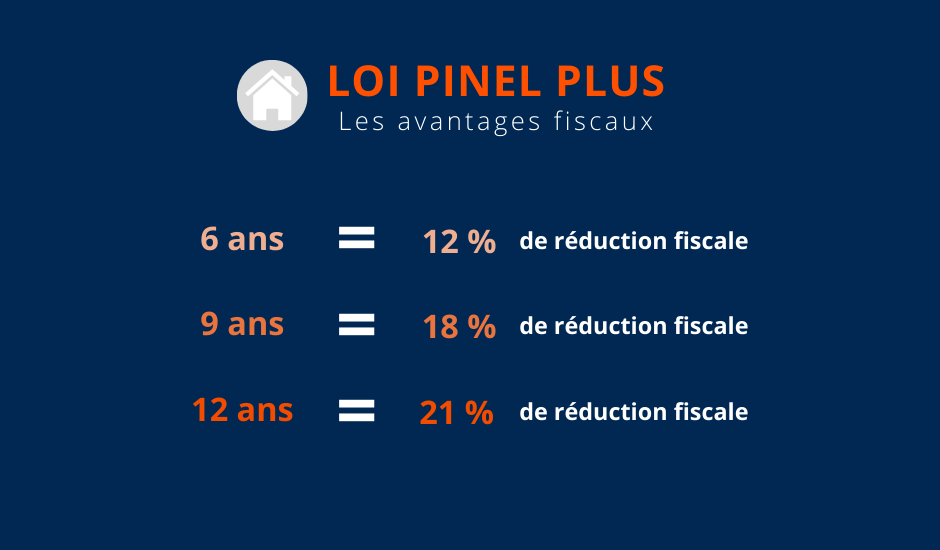

Pour rappel, les avantages fiscaux en fonction de la durée d’engagement sont les suivants si vous respectez les conditions du Pinel Plus (+) :

- 12% du montant de l’investissement pour 6 ans de location

- 18% du montant de l’investissement pour 6 ans de location

- 21% du montant de l’investissement pour 6 ans de location

Ou, si vous ne respectez pas les conditions du Pinel Plus (+) : 10,5% pour 6 ans, 15% pour 9 ans, et 17,5% pour 12 ans.

- Formulaire 2044 ou 2044 SPE : concernant le bilan financier (loyers perçus déduits de certains frais, charges et taxes) qui est à reporter dans le formulaire 2042

- Formulaire 2042 C : concernant l’avantage fiscal du dispositif Pinel

La prolongation ou fin d'engagement loi Pinel

Après la période d’engagement d’investissement locatif de 6 ans minimum, le propriétaire du bien immobilier a plusieurs options. Il peut choisir de prolonger son investissement Pinel pour une durée maximale de 12 ans, soit 6 années supplémentaires.

Il peut également décider de garder le bien pour son usage personnel en tant que résidence principale ou secondaire, ou encore opter pour la revente du bien.

Avant de vendre ou de reprendre le logement pour un usage personnel, le propriétaire doit notifier au locataire son intention de mettre fin au bail six mois avant la date de fin du contrat de location. Cependant, cette date ne correspond pas nécessairement à la fin de la période d’engagement de location, ce qui peut entraîner un délai d’attente supplémentaire pour l’investisseur avant de mettre fin à la location.

Ainsi, un bien immobilier acquis dans le cadre de la loi Pinel offre une large gamme de possibilités une fois la durée minimale de location terminée.

Pourquoi faire appel à un cabinet de conseil en gestion de patrimoine pour votre investissement Pinel ?

Epsilium vous accompagne dans chacune des étapes de votre investissement Pinel : depuis la sélection du bien immobilier jusqu’à la sortie du dispositif à l’issue des 6, 9 ou 12 ans en passant par le financement, les déblocages de fonds, la livraison, la mise en location, la gestion du bien et même la déclaration d’impôt.

Investir avec Epsilium, c’est la garantie d’être accompagné dans vos placements et d’acheter un appartement clé en main en toute sécurité et d’avoir un interlocuteur dédié tout au long du dispositif.