Le Loueur en Meublé Non Professionnel, plus communément appelé LMNP, est un statut fiscal qui permet à un investisseur de louer un bien immobilier meublé tout en bénéficiant de certains avantages fiscaux. Dans cet article, nous allons explorer en détail le fonctionnement du LMNP, ses conditions d’éligibilité, les avantages fiscaux qu’il offre, ainsi que les obligations qui incombent aux investisseurs. Que vous soyez déjà propriétaire d’un bien immobilier meublé ou que vous envisagiez d’investir dans cette forme de location, cet article vous fournira les informations nécessaires pour comprendre et tirer le meilleur parti du statut LMNP.

Qu'est-ce que le LMNP?

Le LMNP est un statut fiscal français qui concerne la location de biens immobiliers meublés. Contrairement au régime de location vide, où les revenus fonciers sont imposés dans la catégorie des revenus fonciers, le LMNP permet à l’investisseur de déclarer ses revenus locatifs dans la catégorie des bénéfices industriels et commerciaux (BIC). Cela offre certains avantages fiscaux intéressants, que nous explorerons plus en détail plus tard dans l’article.

Quelles sont les conditions d'éligibilité au LMNP ?

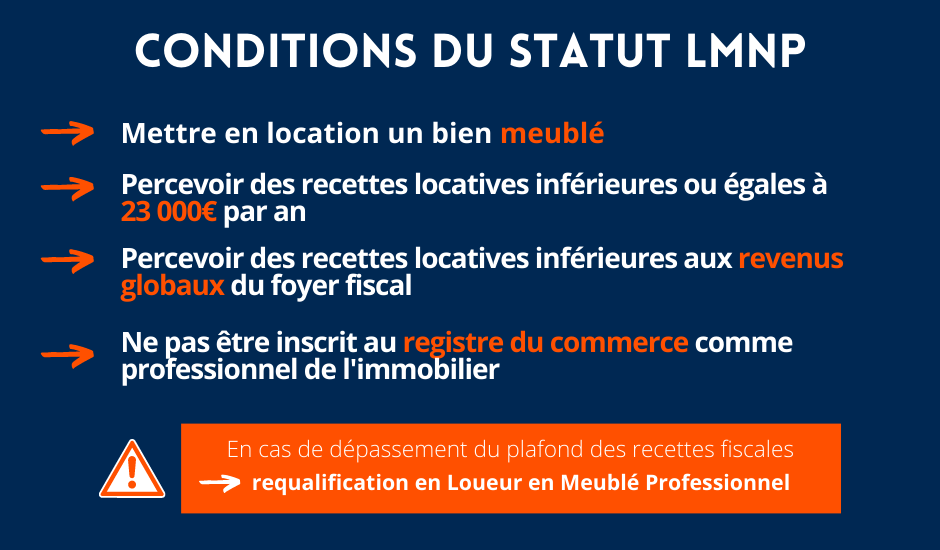

Pour bénéficier du statut LMNP, l’investisseur doit remplir certaines conditions. Tout d’abord, le bien immobilier doit être loué meublé. Cela signifie qu’il doit contenir un mobilier et des équipements suffisants pour permettre au locataire d’y résider normalement.

Le mobilier obligatoire pour louer en LMNP

Pour louer en LMNP, il est important que le logement soit équipé. La liste de ce mobilier est réglementé par l’Etat. Il doit comprendre :

- Une table et des chaises

- Un dispositif d’occultation des fenêtres (volets, rideaux épais…)

- Du matériel d’entretien

- Un four classique ou un four à micro-ondes

- De la vaisselle et des ustensiles de cuisine

- Une literie avec des draps et des couvertures

- Des plaques de cuisson

- Des meubles de rangement

- Des luminaires

- Un réfrigérateur et congélateur

Autre conditions d'éligibilité au LMNP : le montant des recettes annuelles

Le statut LMNP se distingue du statut de loueur en meublé professionnel (LMP) par le montant des revenus locatifs que les investisseurs perçoivent.

Pour être loueur en meublé non professionnel LMNP, il faut donc que la somme des loyers perçus soit inférieure à 23000€ et ne dépasse pas les revenus globaux du foyer fiscal.

Quels sont les avantages fiscaux du LMNP ?

L’un des principaux avantages fiscaux du loueur meublé non professionnel (LMNP) réside dans le régime d’imposition. Les revenus locatifs perçus dans le cadre du LMNP relèvent du régime des bénéfices industriels et commerciaux (BIC).

Le LMNP, si l’on opte pour le régime réel BIC (par opposition au régime micro BIC) présente l’avantage de permettre à l’investisseur de percevoir des revenus non fiscalisés grâce au principe de l’amortissement comptable.

L'amortissement comptable en LMNP, c'est quoi ?

L’amortissement comptable est une technique qui permet de constater la dépréciation d’un bien immobilier meublé au fil du temps. Concrètement, cela signifie que vous pouvez déduire une partie du prix d’achat de votre bien ainsi que des frais annexes (notaire, agence immobilière, etc.) de vos revenus locatifs. Cette déduction vous permet de diminuer votre bénéfice imposable et donc de payer moins d’impôts sur vos revenus fonciers.

Comment fonctionne l'amortissement comptable en LMNP ?

Lorsqu’on investit dans le cadre du statut de loueur meublé non professionnel (LMNP), est effectué une estimation de la durée de vie utile du bien immobilier. En général, cette durée est de 20 à 25 ans en prenant en compte toutes les composantes de bien (la structure, le mobilier, etc). Sur cette base, vous pouvez déduire chaque année une fraction du prix d’achat de votre bien en les passant en charge comptable.

Exemple de l'amortissement comptable avec un bien immobilier d'une valeur de 200 000€

Si le bien est estimé à 200 000€ et que l’amortissement est pratiqué sur 20 ans, vous pourrez chaque année déduire des revenus perçus de la location, 1/20 du prix du bien soit 10 000€.

En ajoutant à cette déduction, la déduction de tous les autres frais et charges liées à la location (frais de gestion, assurances, travaux, taxe foncière etc), il y a de fortes chances que vous n’ayez plus d’impôt à payer sur les revenus de votre location meublée.

Quelle valeur on prend en compte pour définir la base de l'amortissement ?

En location meublée non professionnelle, la valeur à prendre en compte pour définir la base de calcul de l’amortissement comptable est la valeur vénale du bien immobilier, et non la valeur d’achat. Ainsi, si vous avez acquis ce bien immobilier 150 000€ il y a 10 ans et que vous décidez de faire de la location meublée en LMNP cette année, il sera nécessaire de demander une estimation de votre bien à de professionnels de l’immobilier. si la valeur de celui ci est estimé à 200 000e, c’es cette valeur qui servira de base de calcul pour pratiquer l’amortissement comptable.

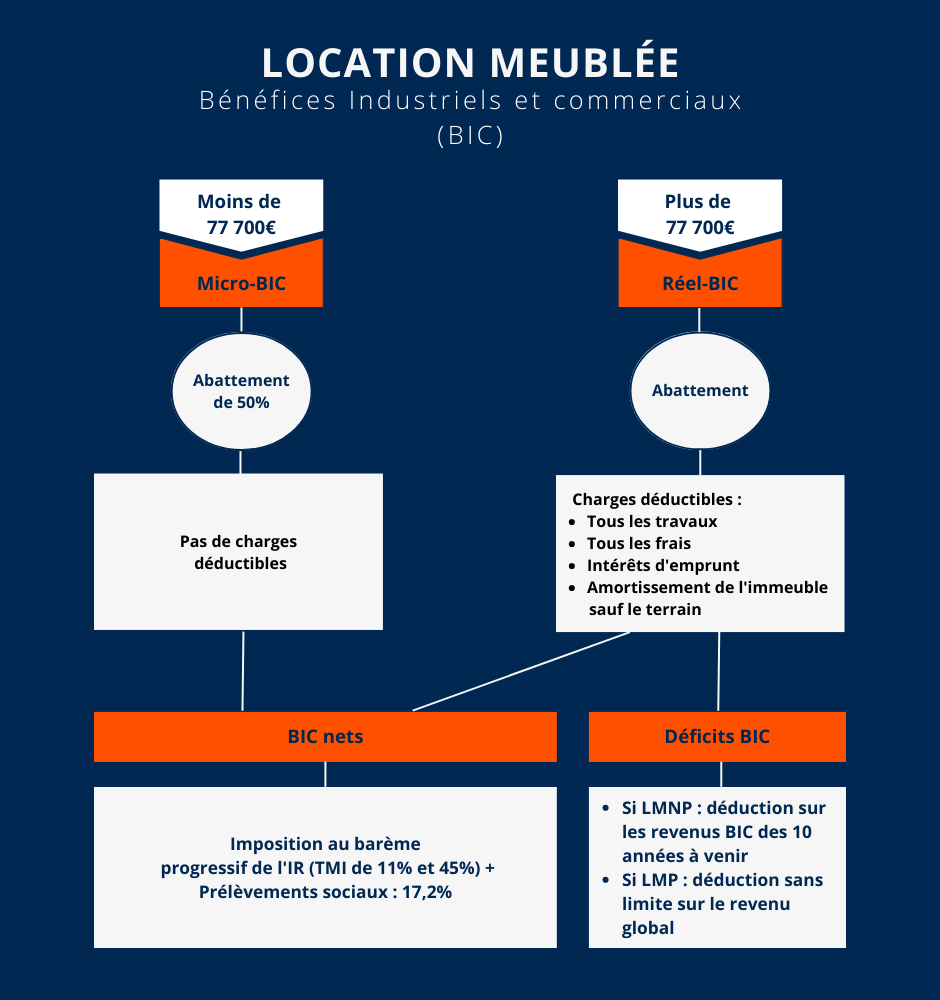

Location meublée : Comment choisir entre régime réel et régime Micro Bic ?

Le régime fiscal micro BIC : abattement de 50%

Si vous choisissez d’être imposé au régime micro BIC, vous pouvez bénéficier d’un abattement à hauteur de 50% sur l’ensemble de recettes. Cet abattement est automatiquement réalisé. Vous ne pouvez en revanche pas déduite de charges comptablement. a noter que pour prétendre au régime micro BIC, vos revenus de la location meublée ne doivent pas excéder 77 700€ par an.

Le résultat sera ensuite soumis au barème de l’impôt sur le revenu, en fonction de votre tranche marginale d’imposition. vous serez également soumis au prélèvements sociaux de 17.2%.

Le régime fiscal réel simplifié : abattement de toutes les charges déductibles

Avec le dispositif LMNP, vous avez également la possibilité de choisir le régime réel . Le régime réel propose une fiscalité plus intéressante pour l’ investisseur. En effet, il vous permet de bénéficier d’une déduction comptable de toutes les charges. Vous pouvez alors soustraire de vos revenus issus de la location meublée les frais de comptabilité, d’assurance, d’acquisition et de gestion, l’entretien et la réparation du logement, les intérêts d’emprunt, etc.

Autre charge déductible, et pas des moindre, c’est l’amortissement comptable du bien que nous vous avons expliqué plus haut et qui va considérablement faire baisser votre résultat comptable. (Rappel : si le bien est estimé à 200 000€ et que l’amortissement comptable est pratiqué sur 20 ans, vous pourrez déduire chaque année 1/20 du prix du bien soit 10 000€)

Si le résultat est positif, il sera alors soumis de la même manière que dans le cadre du régime Micro, au barème de l’ impôt sur le revenu et aux prélèvement sociaux.

Si le résultat est négatif, on parle alors de déficit BIC. Vous ne serez donc pas imposés sur les loyers et pourrez dans le cadre du LMNP déduire le déficit sur les revenus BIC des 10 années suivantes.