Généralement imposée par votre banque lorsque vous souscrivez à un prêt immobilier, l’assurance décès invalidité vous permet de bénéficier de garanties dans l’éventualité où vous décéderiez ou que vous deviendriez invalide avant la fin du remboursement du prêt. Grace à cette assurance, vous et vos proches pourrez être protégés financièrement sur le long terme, et votre banque sera indemnisée.

Dans ce guide, nous vous expliquons tout ce qu’il y a à savoir sur le fonctionnement de l’assurance décès invalidité.

Qu'est ce que l'assurance décès invalidité ?

L’ assurance de prêt décès invalidité (ADI) a pour objectif de garantir le remboursement du prêt immobilier en cas d’imprévu. Elle permet effectivement à votre banque d’être indemnisée dans l’éventualité où vous ne seriez plus capable de rembourser le prêt, ce qui pourrait survenir à la suite d’un décès ou d’un accident vous rendant incapable de travailler.

La prise en charge du remboursement du prêt par l’assureur permet à vos proches à ne pas avoir à rembourser eux-mêmes l’emprunt, mais également à la banque de continuer à percevoir les sommes dues. Le remboursement peut se faire de manière partielle ou totale, selon le contrat d’assurance que vous avez signé. Il est possible d’effectuer les versements en rente mais également en capital.

Généralement, l’assureur rembourse le prêt de l’assuré dans son intégralité. Cependant, il a la possibilité d’indemniser partiellement l’assuré si sa situation représente un trop gros risque.

Comment fonctionne une assurance décès invalidité ?

Lorsque vous souhaitez emprunter pour financer un projet immobilier, la banque vous accorde un prêt en fonction de vos capacités à le rembourser. C’est de la même façon que fonctionne la souscription d’une assurance. Plus il y a de chances qu’il vous arrive un imprévu, moins l’assureur vous accordera de garanties. Les modalités d’application ainsi que les détails du fonctionnement de votre assurance décès invalidité dépendent donc de l’établissement avec lequel vous échangez. Celui-ci prend également en considération votre situation.

En effet, toutes personnes souscrivant à un prêt immobilier, qu’elles soient emprunteurs, co-emprunteurs ou associées d’une SCI, ont la possibilité de souscrire à une assurance décès invalidité. Cela se fait néanmoins sous certaines conditions.

L'âge

D’abord, les garanties accordées par l’assureur dépendent de l’âge de l’emprunteur. La limite est généralement fixée entre 58 ans et 70 ans selon les établissements. Après cet âge, les banques ne prennent souvent plus en charge le risque d’invalidité, mais uniquement celui de décès. Le coût de l’assurance devient également plus important. Néanmoins, certains établissements proposent à cette catégorie d’emprunteurs de souscrire à des contrats d’assurance « seniors », plus adaptés à leur situation.

Le statut professionnel

Si vous n’exercez pas d’activité professionnelle ou si vous exercez un métier à risque, l’établissement à la possibilité de restreindre les garanties de l’assurance décès invalidité. Les chômeurs, les rentiers, et les retraités bénéficient généralement de la seule garantie décès.

L'état de santé

Pour octroyer une assurance, la banque prend également en compte l’état de santé de l’emprunteur. En effet, elle lui demande généralement de remplir un questionnaire médical afin de déterminer le niveau de risque que représente l’attribution de l’assurance.

Si vous avez des problèmes de santé au moment de la souscription, l’assureur à la possibilité de majorer ses primes ou de refuser de prendre en charge des garanties.

Lorsqu’un soucis médical survient pendant la durée du contrat et que l’emprunteur ne peut plus rembourser le prêt, l’assureur vérifie d’abord si le risque a bien été mentionné dans le questionnaire. Si ce n’est pas le cas et que l’assureur arrive à prouver que vous avez volontairement menti sur votre état de santé, l’indemnisation du prêt peut être annulée.

De plus, une maladie survenant après la souscription du contrat doit être obligatoirement notifiée à l’assureur. Ce dernier a la possibilité d’adapter la couverture en conséquence.

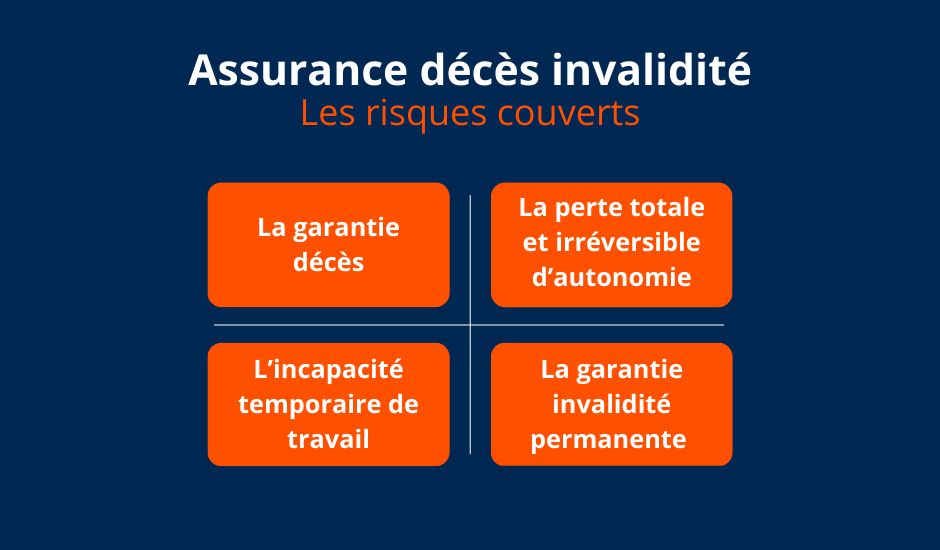

Quels sont les différents risques que couvre l'assurance décès invalidité ?

Selon votre situation, l’établissement d’assurance peut décider de couvrir l’ensemble des risques encourues ou uniquement celui de décès.

La garantie décès

La principale garantie de l’ assurance emprunteur est la garantie décès. Elle est souvent obligatoire pour bénéficier d’un prêt immobilier et permet à la banque d’être remboursée en cas de décès de l’emprunteur avant l’âge limite fixé dans le contrat. Le montant de l’indemnisation correspond au capital restant dû au moment du décès, en fonction des sommes versées pendant l’ouverture du contrat. La garantie décès est systématiquement présente dans un contrat d’assurance décès invalidité mais peut être annulée si :

- l’assuré vit dans un pays en guerre

- l’assuré pratique un sport jugé trop dangereux (parapente, escalade, etc.)

- l’assuré se suicide ou s’inflige volontairement des dommages physiques

Pour activer la garantie, vous devez présenter à l’assureur un acte de décès et un certificat médical mentionnant les causes de la mort.

La garantie invalidité permanente (totale ou partielle)

Souvent imposée par la banque pour tout octroi de prêt, la garantie invalidité permanente indemnise l’assureur du capital restant dû. Elle intervient quand l’emprunteur devient totalement ou partiellement incapable d’exercer une quelconque activité rémunérée, et ne peut donc pas rembourser son prêt. Cela peut être la conséquence d’un accident ou d’une maladie.

Ce classement entre invalidité partielle et totale, fixé dans le contrat, est souvent estimé en fonction de la capacité de l’assuré à exercer toute activité pouvant lui procurer des gains. Ainsi, la garantie d’invalidité partielle est généralement accordée aux personnes ayant un taux d’incapacité de travail entre 33 % et 66 % (selon la sécurité sociale). Quand le taux dépasse les 66%, il est possible de bénéficier de la garantie invalidité permanente totale.

Le taux d’invalidité de l’emprunteur doit être évalué par un médecin désigné par l’assureur, après consolidation de l’état de santé. L’indemnisation intervient ensuite selon un barème médical spécifié dans le contrat d’assurance. Enfin, les assurances fixent souvent un âge limite après lequel l’assuré n’a plus la possibilité de bénéficier de cette garantie.

La perte totale et irréversible d’autonomie (PTIA)

La garantie pour perte totale et irréversible d’autonomie est assez similaire à la garantie invalidité permanente. Elle intervient lorsque l’emprunteur est dans l’impossibilité totale et définitive de pratiquer une quelconque activité professionnelle. L’emprunteur doit également être dans l’obligation absolue et présumée définitive d’avoir recours à l’aide quotidienne d’une tierce personne pour effectuer plusieurs actes de la vie courante comme faire sa toilette, s’habiller, se nourrir et se déplacer. En plus de cela, les assureurs demandent souvent que l’emprunteur reçoive une pension d’invalidité de la sécurité sociale.

L’incapacité temporaire de travail (ITT)

La dernière garantie de l’ assurance invalidité est la garantie incapacité temporaire ou totale de travail (ITTT). Elle permet de sécuriser le remboursement d’un prêt immobilier en prenant en charge les mensualités de remboursement en cas d’incapacité temporaire de la part de l’emprunteur d’exercer une activité rémunérée.

L’incapacité doit obligatoirement découler d’un accident ou d’une maladie. La garantie prend fin dès le départ en retraite de l’emprunteur et ne couvre pas les dépressions nerveuses, les problèmes dorsolombaires ou encore les grossesses pathologiques.

Quel est le coût d'une assurance de prêt immobilier ?

Le coût d’une assurance diffère en fonction de nombreux critères. D’abord, le montant que doit payer l’assuré à la banque pour bénéficier de l’assurance est plus ou moins élevé selon l’établissement d’assurance. De plus, pour décider du montant qui doit lui être versé, l’assureur prend en compte les garanties proposées dans le contrat ainsi que le montant de l’emprunt à rembourser.

Le prix de l’assurance dépend également du profil du souscripteur, c’est-à-dire de son âge, ses revenus, sa profession et son état de santé. Il est donc conseillé de bien vous renseigner sur les différentes compagnies d’assurance ainsi que sur les frais demandés par rapport à la couverture des garanties. Le coût de l’assurance est fixé dans le contrat lors de sa signature et ne peut être modifié pendant la période de validité du contrat.

Le montant des versements mensuels est également déterminé au début du contrat. Il est fixé soit selon un pourcentage du capital emprunté (le montant des cotisations est alors constant pendant toute la durée de l’emprunt), soit selon un pourcentage du capital restant dû (leur montant est alors décroissant dans le temps). Il oscille généralement entre 0,20% et 0,65% du montant total du prêt.

Pour vous aider à bien choisir votre assureur, vous pouvez vous rapprocher d’un courtier en prêt immobilier, qui pourra effectuer une simulation et vous offrir une expertise et des conseils afin de vous permettre de souscrire à une assurance en toute tranquillité.

Comment fonctionne une assurance de prêt avec un co-emprunteur ?

Lors d’un emprunt effectué seul, en cas de décès, l’assurance vous rembourse votre crédit dans son intégralité. Pour les emprunts effectués à plusieurs, la situation est différente. En effet, les deux parties sont obligées de rembourser le crédit selon des quotités indiquées dans le contrat d’assurance. En cas de décès ou d’invalidité de l’un des emprunteurs, l’assurance prend alors en charge le remboursement de la partie du capital attribuée à l’assuré concerné. Cela permet d’éviter à l’emprunteur restant de devoir rembourser seul l’intégralité du prêt.

Pour s’assurer que le capital soit bien remboursé, les coemprunteurs doivent déterminer dans quelle proportion chacun d’entre eux peut bénéficier de la couverture de l’assurance. C’est ce que l’on appelle des quotités d’assurance. Celles-ci s’expriment selon un pourcentage par assurés (appelés « têtes »). Le montant total des quotités doit nécessairement être supérieur ou égal à 100%, soit par exemple 50 % par tête pour les deux emprunteurs, ou 100 % pour un seul emprunteur. De même, l’ensemble des quotités ne peut pas dépasser 200%, soit 100 % par tête (pour un remboursement complet). La part de couverture attribuée à chaque emprunteur est soit déterminée selon les revenus de chacun, soit établie librement par les assurés.

Loi Lemoine et rachat d'assurance emprunteur : tout ce qu'il faut savoir sur cette nouvelle loi

La loi Lemoine a été adoptée le 28 février 2022, et a pour objectif d’apporter des nouveautés et changements au marché de l’assurance emprunteur.

Alors qu’auparavant, la résiliation d’un contrat d’assurance emprunteur n’était possible qu’avant la fin de la première année et tous les ans à la date d’anniversaire, il est maintenant possible pour les emprunteurs d’effectuer un changement de contrat quand ils le souhaitent. Les particuliers ayant souscrit un crédit immobilier pour des fins d’habitation ou mixte pourront désormais résilier sans frais et sans pénalités, sans avoir à attendre la date d’échéance.

La loi Lemoine permet également la suppression du questionnaire médical selon certaines conditions et la réduction de la durée du droit à l’oubli. Vous pouvez retrouver toutes les informations sur notre guide dédié à la loi Lemoine.