« Si j’avais su, j’aurais commencé à investir plus tôt… »

Nombreux sont nos clients que nous rencontrons sur le tard qui nous font cette déclaration. Ces mêmes clients nous demandent de conseiller leurs enfants afin qu’ils investissent le plus tôt possible … Alors quel est l’âge idéal pour investir ? Est-il possible d’investir en étant jeune ou très jeune ? Quels sont les prérequis ? Quel type de placement est le plus adapté ? Quels sont les avantages et les inconvénients de commencer à investir dès l’entrée dans la vie active ?

Pourquoi investir dans l'immobilier le plus tôt possible ?

Investir en étant jeune présente un certain nombre d’avantages, notamment commencer à se constituer un patrimoine que l’on pourra développer tout au long de notre vie active. Mais concrètement, quels sont les avantages qui se présentent à un investisseur jeune ?

Avantage n°1 de l' investissement immobilier jeune : bénéficier de crédit sur une durée longue avec des mensualité plus faibles

Très souvent, lorsqu’on investit dans l’immobilier, on a recours à un prêt bancaire. Investir jeune permet d’obtenir un crédit sur de longues durées, c’est à dire entre 20 et 25 ans et ainsi réduire le montant des mensualités que l’investisseur devra rembourser à la banque. Dans le cadre de l’investissement locatif, les mensualités plus basses permettront plus facilement d’atteindre un cash flow positif, ou un auto financement de son bien. En effet, les loyers perçus chaque mois pourront plus facilement être égaux voire supérieurs aux remboursements que l’on fait à la banque chaque mois !

Selon une étude menée par l’observatoire du crédit logement au 3e trimestre 2022 :

- 78% des crédits octroyés aux moins de 35 ans s’étalent sur une durée de plus de 20 ans

- 31,9 % des crédits accordés aux acquéreurs entre 45 et 55 ans s’étalent sur une durée de 20 ans ou plus

- 5,5% seulement des crédits octroyés aux acquéreurs de 55 à 65 ans s’étalent sur une durée de plus de 20 ans

Cela s’explique à la fois par le manque d’apport et de capacité de financement des plus jeunes mais aussi par la volonté des banques à prêter sur des périodes plus courtes à des personnes plus âgées pour les risques d’insolvabilité encourus.

Avantage n°2 de l'investissement immobilier jeune : bénéficier d'un coût de l'assurance emprunteur plus faible

Qui dit achat immobilier dit crédit immobilier et assurance de crédit immobilier. Pour que votre crédit bancaire soit accepté, il faudra aussi que l’assurance de la banque, ou un assureur délégué, accepte de vous assurer contre les risques de décès et d’invalidité, sans quoi il vous est impossible d’obtenir le prêt immobilier. Evidemment, plus l’emprunteur est âgé, plus la prime de risque de l’assurance est importante et plus vous devrez payer cher votre assurance ADI chaque mois.

A noter que la loi Lemoine, qui a vu le jour le 1er juin 2022, facilite l’accès au crédit aux investisseurs avec la suppression du questionnaire médical pour les emprunteurs qui remplissent les 2 conditions suivantes :

- Le montant du prêt demandé par les investisseurs est inférieur à 200 000€ pour une personne seule, ou 400 000€ pour un couple.

- Le crédit immobilier arrive à échéance avant les 60 ans du souscripteur.

Elle permet aussi la réduction du droit à l’oubli en cas de pathologie lourde à 5 ans au lieu de 10 ans.

Avantage n°3 de l'investissement immobilier jeune : bénéficier de biens immobiliers soldés de tout crédit au moment de la retraite

Commencer à se constituer un patrimoine dès le plus jeune âge est forcément positif.

En effet, réaliser un investissement locatif ou devenir propriétaire de sa résidence principale jeune vous permet de bénéficier de toute la durée de votre vie active pour rembourser le crédit bancaire. Ainsi, au moment de l’arrivée à l’ âge de la retraite, vous bénéficiez d’un revenu complémentaire si vous décidez de conserver votre bien immobilier et de percevoir les loyers chaque mois.

Dans le cas où vous êtes propriétaire de votre résidence principale, vous n’aurez plus de charge financière liée à votre habitation principale si le prêt est remboursé.

Avantage n°4 de l'investissement immobilier jeune : bénéficier d'un apport important en cas de revente

Vous pouvez également décider, au moment de la retraite de revendre le bien immobilier. Ainsi, si le crédit est soldé, l’intégralité des fruits de la vente iront dans votre poche une fois la taxation de la plus value déduite, si plus-value il y a. Vous bénéficierez alors d’un capital qui vous permettra, si vous en avez le projet, d’investir dans une résidence secondaire.

Dans quel type d'investissement immobilier investir quand on est jeune ?

L’immobilier est un vaste domaine dans lequel il existe différentes manières d’investir. Quand on est débutant dans la discipline et qu’on souhaite effectuer un premier achat immobilier, il n’est pas toujours facile de tout comprendre. On vous propose de faire un petit tour d’horizon des investissements immobiliers qu’il est possible de faire pour un premier achat.

L'immobilier locatif défiscalisant Pinel

Débuter dans l’investissement immobilier avec comme premier achat un bien immobilier neuf peut s’avérer être une bonne idée. Il est en effet possible d’investir en utilisant un levier supplémentaire au loyer pour payer la mensualité de crédit, il s’agit du levier de l’impôt sur le revenu.

Dans le cadre de la loi Pinel, vous disposez d’une réduction d’impôt équivalente à 21% du montant du prix de revient de l’appartement si vous vous engagez à louer le bien pendant 12 ans, 18%, si vous vous engagez à louer le bien immobilier pendant 9 ans et 12% pour un engagement de location de 6 ans.

Attention, dès 2023, pour continuer à bénéficier de ces taux de réductions d’impôt, il faudrait que le bien respecte des normes environnementales plus récentes : la RE 2020. Pour connaitre toutes les modalités et les conditions, vous pouvez lire notre article sur le sujet.

L'investissement immobilier ancien

Acquérir un bien immobilier ancien présente l’avantage qu’il sera moins onéreux à l’achat et donc plus accessible lors d’un premier achat immobilier. Néanmoins, si le prix de l’ancien est moins cher en facial, il peut engendrer des dépenses importantes sur le long terme comparativement au neuf sur lequel vous n’aurez aucun travaux à affecter durant 10 ans.

Les frais de notaires sont également plus importants dans l’immobilier ancien.

C’est pourquoi il est important de regarder le prix au global et de ne pas se focaliser sur le prix immobilier facial lorsqu’on souhaite investir dans l’immobilier.

Le loueur meublé non professionnel

Vous pouvez acquérir un bien immobilier et le louer meublé. Ainsi, vous pourrez bénéficier de revenus non fiscalisés si vous optez pour le régime réel. En effet, vous pourrez pratiquer l’amortissement comptable sur le prix du bien et la déduction de toutes les charges liées à la location de votre bien immobilier.

De plus, les studios, qui sont les biens immobiliers les plus accessibles en termes de prix d’achat, et donc les plus accessibles aux jeunes acquéreurs sans trop de capacité financière, sont des appartements qui se prêtent très bien à la location meublé.

En effet, ils visent un public de locataire qui louera un bien pour la première fois et qui ne possèdera pas tout le mobilier.

Il est possible de pratiquer la location meublée non professionnelle avec de l’immobilier neuf comme ancien.

Le dispositif Censi bouvard

Le dispositif Censi Bouvard, qui consiste à investir dans des résidences de services (résidence étudiante, senior, affaires, etc) peut aussi convenir à un primo accédant puisqu’il peut permettre d’acquérir de l’immobilier à des prix accessibles car il concerne très généralement des petites surfaces.

L’avantage est que les loyers sont garantis par l’intermédiaire d’un bail commercial, et l’investisseur bénéficie d’une réduction d’impôt équivalente à 11% du montant de l’investissement.

Ce dispositif présente un autre intérêt fiscal : vous pouvez bénéficier d’un remboursement de la TVA sur le prix du bien immobilier, soit 20% du montant de l’appartement si la résidence dans laquelle il se trouve propose au moins 3 des 4 services suivants :

- Ménage

- Blanchisserie

- Petit-déjeuner

- Réception

Néanmoins, ce dispositif qui existe depuis 2013 devrait prendre fin au 31 décembre 2022.

Quelles sont les contraintes ou les freins à l'investissement dans l'immobilier à un jeune âge ?

L’immobilier est une valeur refuge, il est un actif de long terme : c’est pourquoi il est très intéressant de commencer à investir très tôt. Néanmoins, il peut exister des freins ou des contraintes qui vont rendre compliqué l’investissement.

La capacité financière

Même s’il n’y a pas d’âge pour cela, il est possible que vous rencontriez des difficultés à obtenir un prêt de la part d’une banque si votre situation en tant que jeune actif n’est pas suffisamment stable.

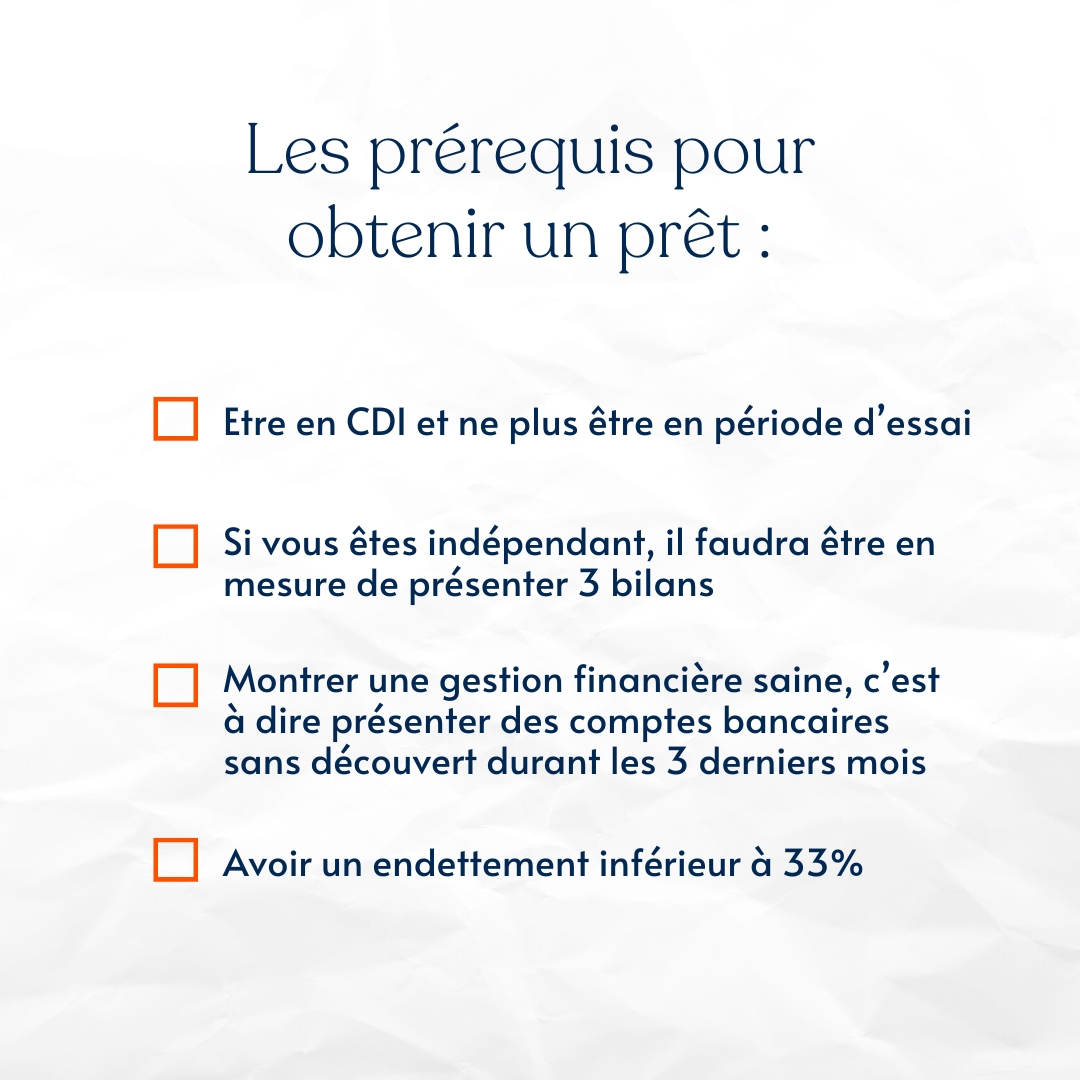

Aussi les prérequis pour pouvoir obtenir un prêt :

- Etre en CDI et ne plus être en période d’essai (les banques demanderont les 3 dernières fiches de paie)

- Si vous êtes indépendant, il faudra être en mesure de présenter 3 bilans.

- Montrer une gestion financière saine, c’est à dire présenter des comptes bancaires sans découvert durant les 3 derniers mois (la banque demande les relevés de compte des 3 derniers mois dans le cadre de l’étude d’un dossier)

- Avoir un endettement inférieur à 33% . C’est à dire que les charges (loyers, crédit en cours) ne doivent pas être supérieurs à 33% de vos revenus.

Un apport personnel serait un plus qui permettrait de faciliter l’accord du dossier.

L'importante de l'autofinancement afin de ne pas vous bloquer pour un achat immobilier futur

Lorsqu’on fait un achat immobilier à crédit, on s’engage sur le long terme.

Or, si l’on souhaite acquérir sa résidence principale pas longtemps après, le banquier dans le cadre de l’étude du dossier va prendre en compte la charge du crédit immobilier locatif. Néanmoins, il va aussi prendre en compte le loyer que vous percevez de la location de ce bien. Si le loyer couvre le crédit, votre endettement ne se verra pas augmenter et vous ne serez pas pénalisé dans la recherche de votre financement.

Existe-t-il un âge idéal pour investir dans l'immobilier ?

Il est difficile d’affirmer à quel âge investir dans l’immobilier est le plus intéressant.

Ce qui est sûr, c’est qu’investir jeune dans la pierre permet de commencer à se constituer un patrimoine dès l’entrée dans la vie active et permet de disposer de plus de temps pour préparer sa retraite. Néanmoins, on dispose à cet âge là de moins de capacité financière.

Lorsque l’on investit plus tard, il est plus aisé de demander un crédit à la banque car nous avons potentiellement plus d’apport et des revenus plus importants.

Investir à l' âge de 50 ans ? Encore intéressant ?

Si vous avez 50 ans et que vous êtes propriétaires de votre résidence principale , vous êtes dans une bonne tranche d’âge pour investir dans l’immobilier. En investissant dans un appartement et en utilisant le levier de l’impôt, vous pouvez réaliser de très belles opérations en faisant financer le bien en partie par le loyer que vous encaissez et les impôts que l’Etat vous rembourse et qui vous permettent de payer le crédit.

Un investissement immobilier en loi Pinel vous engage pour 6 à 12 ans, vous pouvez donc le revendre au terme de cette période d’engagement de location pour vous permettre de récupérer un certain capital au moment de passer à la retraite.

En effet, utiliser le levier de l’impôt est très intéressant. On vous explique avec un exemple dans le cadre de la loi Pinel : si vous payez 6000 euros d’impôt pendant les 10 prochaines années, ce qui représente la somme non négligeable de 60 000€, vous pouvez soit :

- décider de les payer à fonds perdus

- décider de les réinvestir intégralement dans un investissement immobilier locatif et les récupérer sous forme de capital au moment de la revente.

Attention cependant, la réussite d’un tel projet est soumis à un achat réalisé au bon prix, et au bon emplacement !

Vous pouvez aussi décider au terme de la période d’engagement de conserver le bien jusqu’au terme du crédit pour ensuite bénéficier d’une rente.

Dernière option, vous conservez le bien au terme de l’engagement de location Pinel et décidez d’en faire votre résidence secondaire si le lieu s’y prête comme la Corse ou le bassin d’Arcachon par exemple !

Un conseiller en gestion de patrimoine pour vous guider

Evidemment, il n’y a pas que l’ âge qui est déterminant pour investir dans l’immobilier. Selon votre profil, votre situation personnelle, fiscale, financière, et professionnelle, les préconisations peuvent être différentes.

Celles-ci peuvent vous être exposées et expliquées de manière très simple et pédagogique par un conseiller en gestion de patrimoine qui analysera votre besoin, et vos objectifs à court, moyen et long terme avant de vous conseiller sur le meilleur placement que vous pourriez faire.

Un accompagnement à toutes les étapes de votre projet

En plus de vous faire les meilleures préconisations, chez Epsilium, on vous accompagne à toutes les étapes de votre projets :

- Sélection du bien (étude du prix, de la zone, du potentiel locatif, du potentiel de plus value, etc)

- Financement aux meilleures conditions (montage financier, taux d’intérêt, type de crédit, durée d’emprunt, etc)

- Accompagnement chez le notaire

- Réalisation de toutes les démarches administratives

- Gestion locative de votre bien

- Déclaration de revenus, etc.