Nombreux sont les propriétaires qui se posent des questions au sujet du statut LMNP et ne savent pas où trouver des réponses claires.

Pour vous aider, nous vous proposons ce guide complet sur le statut de Loueur Meublé Non Professionnel, en espérant que vous y trouviez toutes les réponses à vos interrogations. Et sinon, nous sommes toujours à votre disposition.

Le statut Loueur en Meublé Non Professionnel, dit LMNP, offre de nombreux avantages fiscaux, mais plusieurs conditions sont à remplir pour en bénéficier.

Quels sont les avantages et conditions pour bénéficier du statut LMNP ?

Qu'est-ce que le statut LMNP ?

Le statut LMNP (Loueur en Meublé Non Professionnel) existe depuis 1949. Ce statut concerne les bailleurs non professionnels qui louent des appartements meublés neufs comme anciens. Le statut de loueur meublé non professionnel permet au contribuable de bénéficier d’avantages considérables, comme par exemple une réduction d’impôts via la mise en location de son bien immobilier. Il s’agit également d’un excellent moyen de préparer sa retraite pour les contribuables français. Ces derniers peuvent compléter leur pension de retraite par des compléments de revenus grâce aux loyers perçus.

Comment obtenir le statut LMNP ?

Première chose à faire : investir. En effet, il est nécessaire d’acheter un logement (neuf ou ancien) puis de l’équiper pour le louer en location meublée.

Le loueur meublé non professionnel doit déclarer son début d’activité sur le « guichet unique » des formalités des entreprises, qui remplace les centres de formalités des entreprises (CFE) pour obtenir son numéro de SIRET.

A savoir qu’un délai de 15 jours est mis à disposition du loueur afin de déclarer son activité.

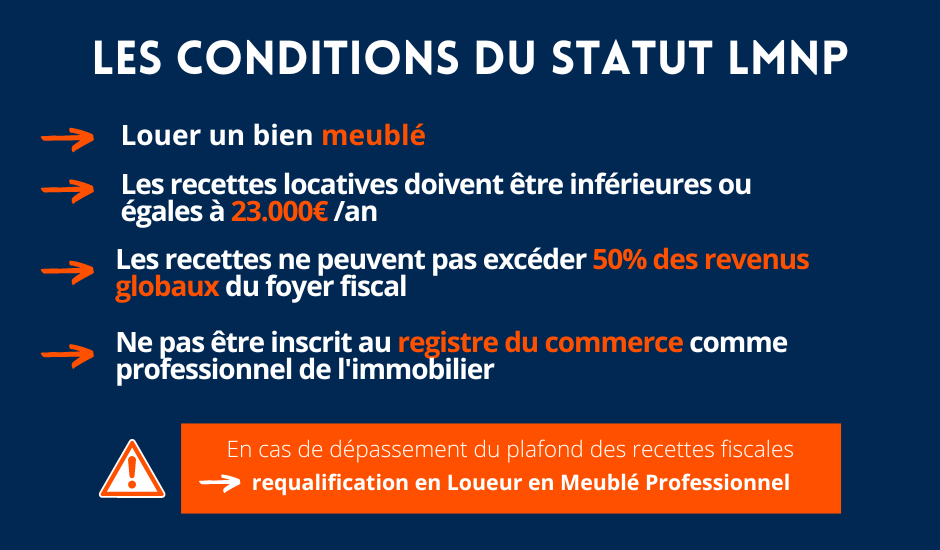

Quelles sont les conditions pour obtenir le statut LMNP ?

Pour pouvoir bénéficier du statut LMNP, les recettes locatives doivent :

- être inférieures ou égales à 23 000 € par an,

- être inférieures aux revenus globaux du foyer fiscal soumis à l’impôt sur le revenu dans les catégories :

- traitements et salaires, bénéfices industriels et commerciaux

- bénéfices agricoles

- bénéfices non commerciaux

Outre les conditions des recettes locatives, il faut également :

- investir en LMNP (bien souvent dans une résidence de services)

- être acquitté d’un bail commercial

Enfin, pour bénéficier du statut de loueur meublé non professionnel, le logement doit être loué meublé. En cas de dépassement du plafond des recettes LMNP fixé par les conditions citées précédemment, le LMNP devient automatiquement LMP (Loueur en Meublé Professionnel).

Les différentes possibilités en LMNP

Il existe différentes options en LMNP qui s’offrent au loueur. Cela peut être par exemple plusieurs types de résidences, sans s’y limiter :

- résidence étudiante : offrir un hébergement pour les étudiants le temps de leur année scolaire ;

- résidence senior : pour les personnes âgées désirant une établissement adapté à leur âge, sans soins médicaux ;

- EPHAD : pour les personnes âgées nécessitant des soins médicaux ;

- résidence touristique : pour les clientèles vacancières et touristiques ;

- résidence affaire : pour les personnes nécessitant un hébergement dans un cadre professionnel, en proposant une alternative aux hôtels.

Comment équiper son bien meublé ?

La location meublée non professionnelle (LMNP) consiste à louer de manière habituelle ou non des locaux, chambres, appartements ou maisons équipés de mobiliers afin de rendre les locaux directement habitables par les locataires.

Avant la loi ALUR, aucun texte ne précisait les équipements nécessaires à la qualification d’un logement meublé. Depuis, les critères d’ameublement du logement meublé ont été définis par la publication du décret n° 2015-981 du 31 juillet 2015 pour les logements destinés à l’habitation principale.

Ce dernier précise les 11 éléments minimum que doit comporter le logement meublé :

- Literie comprenant couette ou couverture

- Dispositif d’occultation des fenêtres dans les pièces destinées à être utilisées comme chambre à coucher

- Plaques de cuisson, four ou four à micro-ondes

- Réfrigérateur et congélateur (ou au minimum un réfrigérateur doté d’un compartiment permettant de disposer d’une température ≤-6 °C)

- Vaisselle nécessaire à la prise des repas et ustensiles de cuisine

- Table et sièges

- Etagères de rangement

- Luminaires

- Matériel d’entretien ménager adapté aux caractéristiques du logement.

Quels sont les avantages fiscaux du statut de loueur meublé non professionnel (LMNP) ?

Sous le régime LMNP, le contribuable peut bénéficier de deux possibilités concernant les régimes fiscaux afin de déclarer ses revenus aux impôts : le régime réel simplifié et le régime micro BIC. De nombreux avantages s’offrent au loueur.

Le régime micro BIC pour LMNP

Si les recettes du foyer fiscal issues de la location meublée sont inférieures ou égales à 77 700 € (188 700 € pour les meublés de tourisme classés), le régime est celui du micro BIC, sauf si vous choisissez d’être sous le régime réel.

Ce régime prévoit un abattement (ou déduction) forfaitaire de 50% sur les recettes annuelles de l’activité de loueur en meublé (ou 71% pour les meublés de tourisme).

Ce régime est moins intéressant que le régime réel simplifié pour les LMNP car aucune déduction supplémentaire de charges ou d’amortissements n’est possible. Il n’est également pas accessible aux personnes en indivision.

Le régime réel simplifié pour LMNP

En optant pour le régime réel simplifié, vous pouvez déduire de vos recettes locatives, en plus de toutes vos charges et vos intérêts d’emprunt, l’amortissement de l’immobilier et du mobilier.

Cela se traduit par la déduction d’une charge comptable correspondant à une dépréciation de la valeur de votre logement subit par son utilisation locative, soit une « charge fictive » permettant de gommer 50 à 80 % des revenus locatifs, en fonction de la rentabilité de vos biens.

Cela conduit, dans la majeure partie des cas, à des revenus locatifs nets d’impôt.

Charges déductibles au réel

Le loueur en meublé non professionnel peut déduire de nombreux coûts, à condition d’avoir les factures correspondantes :

- La taxe foncière, la taxe d’habitation et la CFE

- Les charges de copropriété

- L’assurance du bien immobilier

- Les achats de fournitures et matériel dans la limite de 500€

- L’entretien et les réparations dans le bien loué

- Les honoraires de l’agence ou du gestionnaire du bien

- Les frais de notaires liés à l’achat du bien

- Les honoraires de l’expert comptable

- Les frais de publicité (annonces, sites de location, …)

- Les intérêts d’emprunts et frais de dossiers relatifs au prêt immobilier

- Les frais de procédure consécutif à un litige avec un locataire

- Les provisions pour risques d’impayés

- Les frais d’électricité, eau, gaz, fuel et autres énergies

- Les frais courant (abonnement internet, téléphone, …)

Des amortissements déductibles

Le loueur en meublé non professionnel peut profiter d’amortissements avantageux sur le long terme. Les amortissements peuvent être effectués sur le bien immobilier en lui même mais également sur le mobilier, les équipements et les travaux, ceux-ci étant inscrits à l’actif.

LMNP et défiscalisation

Réduire ses impôts en investissant dans l’immobilier ? C’est la promesse de plusieurs dispositifs de défiscalisation, qui attirent beaucoup d’investisseurs dans le logement neuf.

Le dispositif Censi-Bouvard pour le LMNP

Le dispositif Censi-Bouvard s’adressait aux contribuables qui résidaient en France et achetaient un logement meublé (neuf, en VEFA, ou achevé depuis 15 ans et réhabilité) avant le 31 décembre 2022. Leur impôt sur le revenu annuel devait également être supérieur à 1500€ par an. Le bien immobilier devait être loué meublé et par bail commercial à l’exploitant de la résidence, et ce pour une durée minimale de 9 ans.

Le dispositif Censi-Bouvard prévoyait une réduction d’impôt de 11 % HT sur le prix d’achat du bien immobilier (sur un montant de 300 000 euros au maximum). La réduction d’impôt s’étalait quant à elle de façon linéaire pendant 9 ans.

Ensuite, le contribuable n’avait pas de déperdition fiscale : si le montant de la réduction d’impôt était supérieur au montant d’ impôt à payer par le contribuable, le solde non utilisé une année donnée pouvait être reporté pendant 6 ans, à condition que le logement soit encore en location au moment de l’utilisation du report.

Déclaration de ses revenus

Tous les revenus annuels perçus doivent apparaitre dans la déclaration de revenus à l’administration fiscale. Cela est valable aussi pour le loueur en meublé non professionnel. Ce type de revenus locatifs sont dits imposables selon les articles 12 et 13 du Code Général des Impôts.

Quelle démarche adopter ?

Depuis le 1er janvier 2023, la création d’activité se fait désormais de manière entièrement dématérialisée, sur le « guichet unique » des formalités des entreprises, qui remplace les centres de formalités des entreprises (CFE).

C’est sur ce site que vous déclarerez votre activité et que vous indiquerez votre choix entre l’abattement forfaitaire et le régime réel. Vous obtiendrez ensuite votre numéro de SIRET.

Vous devrez transmettre :

- Une copie de votre carte d’identité avec la mention « Certifiée conforme à l’originale »

- Une copie de votre carte vitale

- Régime de sécurité sociale

- Statut professionnel (travailleur salarié, travailleur non salarié, retraité, …)

Conformément à l’article 1418 du CGI, les propriétaires de locaux affectés à l’habitation sont désormais tenus de déclarer à l’administration fiscale, avant le 1er juillet de chaque année, les informations relatives à la situation d’occupation de ces locaux (s’ils s’en réservent la jouissance, la nature de l’occupation de ces locaux ou bien, s’ils sont occupés par des tiers, l’identité du ou des occupants desdits locaux).

Cette nouvelle obligation déclarative doit se faire directement depuis la rubrique « Biens immobiliers » de l’espace personnel en ligne particulier ou professionnel selon le cas.

En cas de non déclaration de revenus : quel sort ?

La dissimulation de revenus perçus s’appelle la fraude fiscale. Ceci est valable pour :

- une déclaration qui ne respecte pas les délais légaux

- une partie des revenus ou biens imposables cachée

- l’insolvabilité : se rendre incapable de payer ses dettes

Dans les cas ci-dessus, une majoration est ainsi appliquée. Il peut également arriver que l’administration fiscale applique et engage des poursuites d’ordre pénal.