Comme vous le savez sûrement, la France fait partie depuis des années des pays dont les contribuables payent le plus d’impôt au monde. En effet, l’hexagone et les autres pays d’Europe en général, imposent une pression fiscale relativement importante à leurs citoyens.

Il est donc compréhensible, pour les Français, de vouloir réduire ses impôts. Pour cela, de nombreux dispositifs de défiscalisation ont été mis en place par le gouvernement. Il est notamment possible de bénéficier d’une réduction d’impôt en réalisant des investissements dans l’immobilier, dans des entreprises et dans des produits d’épargne, ou par d’autres moyens de défiscalisation moins connus.

Dans ce guide, nous vous présentons les meilleurs placements pour réduire vos impôts en 2023.

La défiscalisation : Qu'est-ce que c'est ?

En France, la très grande majorité du budget de l’état est composé de recettes fiscales. Celles-ci sont réparties en 4 principales catégories :

- La Taxe sur la Valeur Ajoutée (TVA) : 37%

- L’impôt sur le revenu des particuliers : 23%

- L’impôt sur les sociétés : 18%

- Les autres recettes fiscales : 19%

Les impôts ont une utilité sociale importante puisqu’ils contribuent grandement à financer le budget de l’état et par conséquent, les services publics mis à la disposition de la population. Ils doivent aussi permettre de redistribuer les richesses afin d’avoir une société plus équitable.

Cependant, ces impôts peuvent parfois peser un poids très lourd dans le budget des particuliers. C’est pourquoi l’ état a mis en place de nombreux dispositifs pour inciter les contribuables à investir leur argent de façon utile et profitable pour la société, en contrepartie d’une réduction d’impôt.

Par exemple, lorsque vous employez une personne à domicile, comme une garde d’enfant notamment, vous pouvez bénéficier d’une réduction d’impôt, ce qui favorise l’emploi dans ce domaine. De même, les dispositifs de défiscalisation immobilière ont pour but d’encourager les contribuables à investir dans la construction ou la rénovation de biens immobiliers.

Ainsi, on peut définir la défiscalisation comme le fait de réduire ses impôts, et en particulier l’impôt sur le revenu, à travers des moyens permis par la législation. Cela se fait généralement par le biais de dispositifs spécifiques, établis par l’Etat.

Les différentes types de défiscalisation

La défiscalisation que vous offrent certains investissements peut prendre différentes formes. Celles-ci sont généralement :

- L’exonération d’impôt qui vous permet de ne pas directement réduire vos impôts mais plutôt de ne pas en payer.

- La réduction d’impôt qui vous permet de bénéficier d’une diminution du montant de l’impôt.

- La déduction fiscale qui vous permet de diminuer votre assiette imposable, c’est-à-dire les revenus soumis à l’imposition.

- Le crédit d’impôt qui vous permet de bénéficier d’un remboursement d’impôt dans le cas où le montant de l’impôt serait inférieur au montant du crédit d’impôt. Autrement, lorsque le montant de l’impôt sur le revenu est supérieur au crédit d’impôt en lui même, vous avez la possibilité de profiter d’un remboursement.

Réduire ses impôts en investissant dans l'immobilier

Sans une optimisation appropriée, la fiscalité des revenus fonciers est désavantageuse pour les particuliers. En effet, ces revenus sont soumis au barème progressif de l’impôt sur le revenu, c’est-à-dire qu’ils sont ajoutés à votre tranche marginale d’imposition, et sont assujettis aux prélèvements sociaux à hauteur de 17,2%. La défiscalisation est donc, dans le domaine de l’immobilier, d’une importance particulière.

De fait, de nombreuses lois de défiscalisation immobilière ont été mises en place. Elles vous permettent, lorsque vous investissez dans un bien immobilier défiscalisant c’est-à-dire dans un bien éligible à une loi fiscale spécifique, et que vous respectez les conditions qu’elle prévoie, de bénéficier des avantages fiscaux que la loi confère. De plus, en investissant dans l’immobilier, vous pouvez profiter, en plus de la défiscalisation, de revenus supplémentaires grâce aux loyers perçus et de la constitution d’un patrimoine immobilier.

Cependant, l’investissement immobilier demande beaucoup d’implication, de temps, et de connaissance. Il vous est parfois même indispensable de recourir aux services de professionnels.

Avec la variété des lois défiscalisantes disponibles, vous avez la possibilité de choisir le dispositif qui correspond le mieux à vos besoins et à votre profil d’investisseur. Parmi les lois les plus connues, on peut citer la loi Pinel, le déficit foncier et la loi Malraux. Ces dispositifs offrent des avantages fiscaux spécifiques et peuvent répondre à des objectifs d’investissement différents.

La Loi Pinel Plus

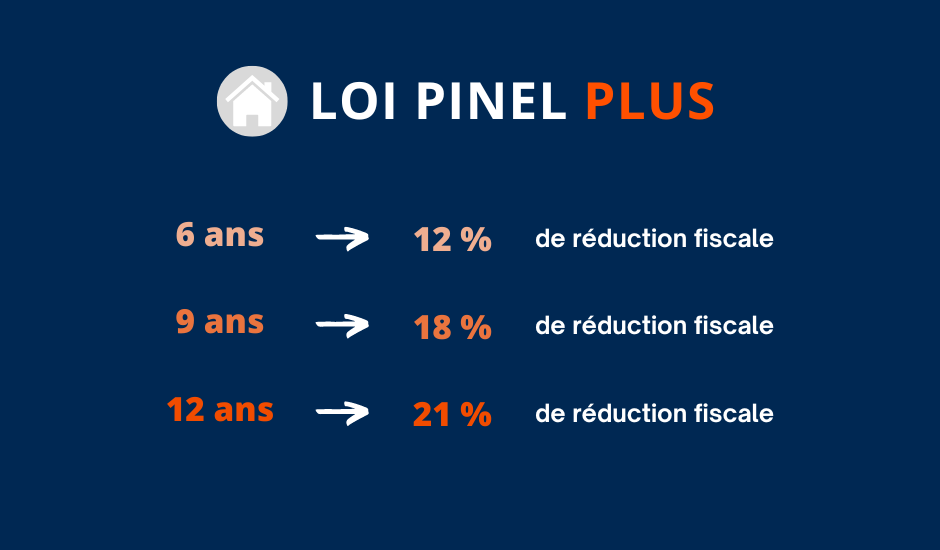

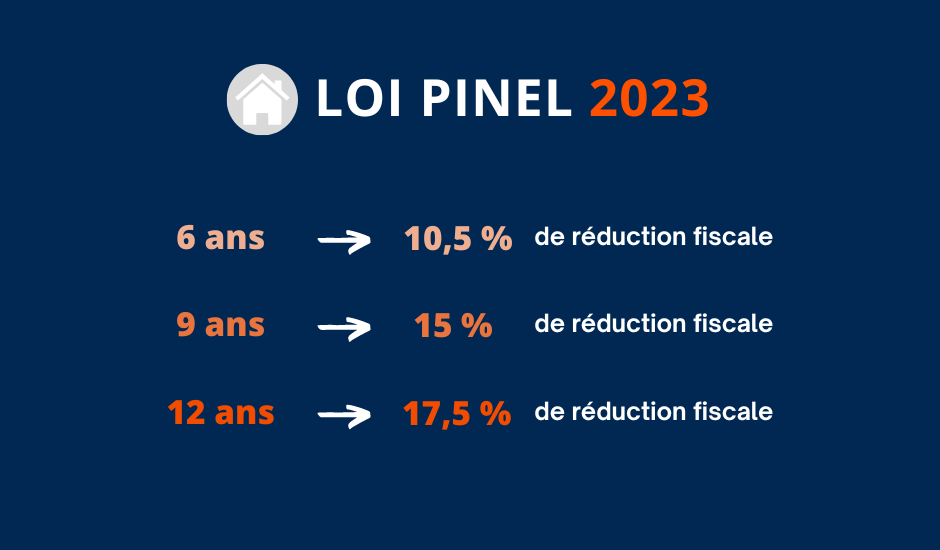

Pour réduire vos impôts en 2023, vous pouvez également profiter de la loi Pinel plus. Ce dispositif est accessible à tous les particuliers qui investissent dans un logement neuf, d’une zone tendue, et qui s’engagent à le louer en nu pour une durée de 6 à 9 ans, avec une possibilité de prolongation jusqu’à 12 ans. L’investissement Pinel est, néanmoins, plafonné à 300 000€. De plus, les propriétaires doivent également respecter des plafonds de revenu et de loyers.

Ainsi, en 2023, la réduction d’impôt que peuvent bénéficier les investisseurs en Pinel, correspond à :

- 12% pour 6 ans de location

- 18 % pour 9 ans de location

- 21 % pour 12 ans de location

Pour pouvoir bénéficier des avantages de la loi Pinel Plus, il est nécessaire de respecter des conditions supplémentaires que pour la loi Pinel telle qu’elle a existé jusqu’à lors :

- soit il faut que l’appartement soit situé en QPPV

- soit le bien respecte des normes de confort et de performance environnementale

Pour plus d’information sur la loi Pinel plus, vous pouvez consulter notre page dédiée sur la loi Pinel Plus, ses avantages et ses inconvénients

Depuis le 1er janvier 2023, si vous ne respectez pas pas l’une de ces 2 conditions, vous pourrez tout de même bénéficier d’un avantage fiscal, mais réduit.

La loi Malraux

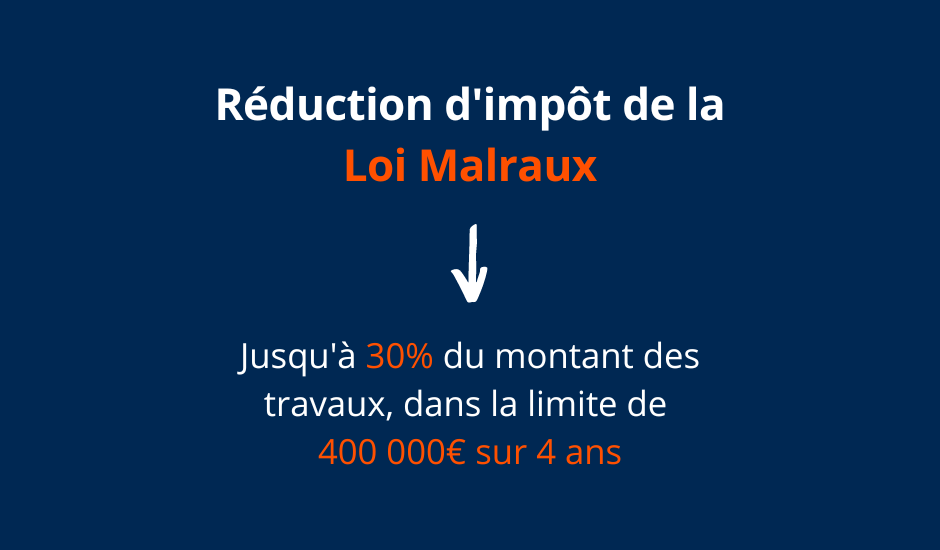

Jusqu’au 31 décembre 2023, vous pouvez profiter d’une réduction d’impôts intéressante en investissant dans un bien éligible au dispositif Malraux. Pour cela, le bien loué doit être un logement ancien, situé dans une zone spécifique. Le propriétaire doit également réaliser des travaux de rénovation. La loi Malraux vous donne alors la possibilité de bénéficier d’une réduction d’impôt allant jusqu’à 30% du montant des travaux dans la limite de 400 000€ sur 4 ans.

Ce dispositif a été mis en place pour protéger et sauvegarder le patrimoine urbain et architectural français. Ce dispositif concerne les contribuables fortement imposés.

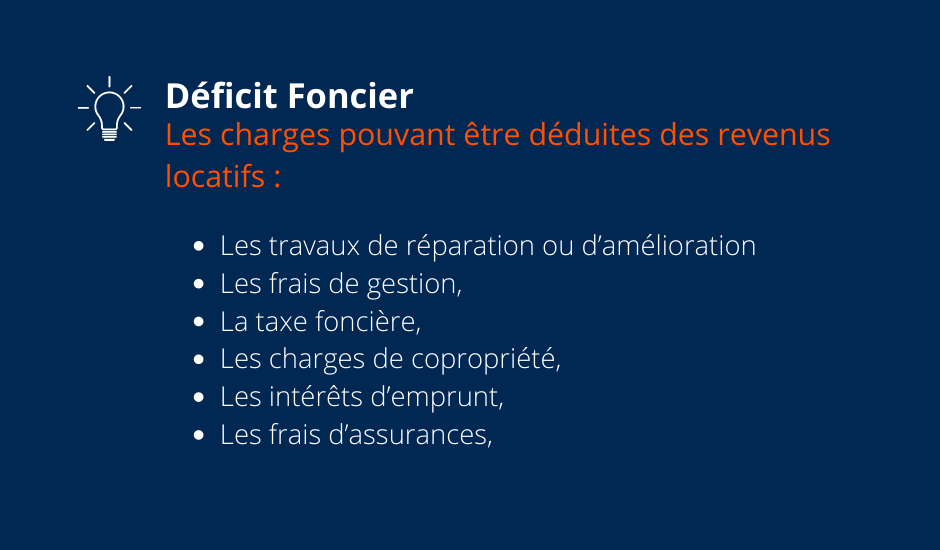

Le déficit foncier

De même que pour le dispositif Malraux, le déficit foncier vous permet de réduire vos impôts lorsque vous réalisez des travaux de rénovation. En effet, il vous permet, dans le cas où vous mettez en location un bien nu pour une période minimale de 3 ans, de déduire de vos impôts les charges financières et non financières telles que :

- Les travaux de réparation ou d’amélioration

- Les frais de gestion,

- La taxe foncière,

- Les charges de copropriété,

- Les intérêts d’emprunt,

- Les frais d’assurances,

Le déficit foncier s’applique seulement si vous êtes soumis au régime réel d’imposition des revenus fonciers.

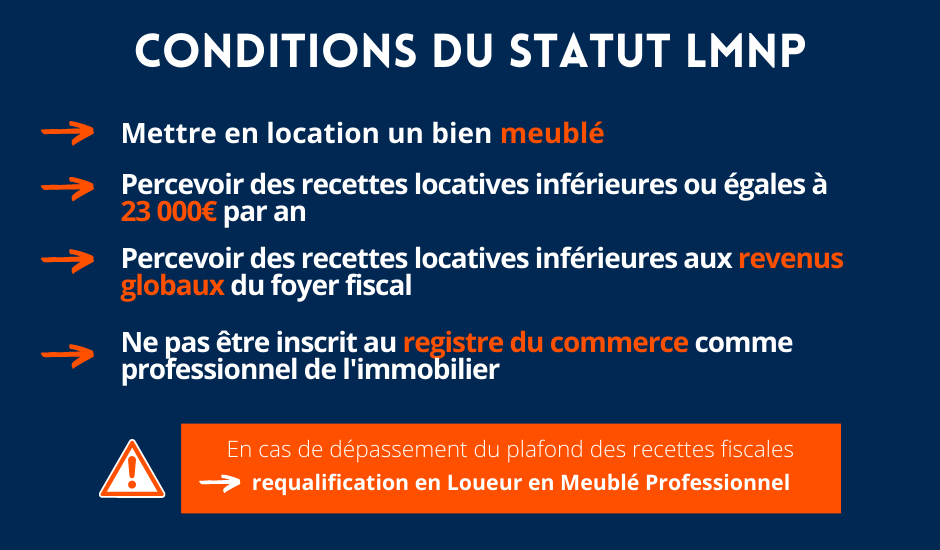

Le LMNP (pas défiscalisant mais permet de ne pas être fiscalisé sur les revenus)

Le LMNP est un statut qui confère des avantages fiscaux aux propriétaires qui mettent en location un bien immobilier meublé, et qui disposent de revenus locatifs (la somme des loyers) de 23 000€ maximum et ne dépassant pas les revenus globaux du foyer fiscal. Il permet aux investisseurs de déclarer leurs revenus issus de la location selon le régime des bénéfices industriels et commerciaux (BIC), contrairement aux locations nues qui, elles, sont imposées selon le régime des revenus fonciers.

Avec le LMNP, vous pouvez donc soit être imposé selon le régime micro BIC soit selon le régime réel BIC. Ce dernier vous permet de déduire de vos revenus toutes les charges provenant de la location. Cela inclut les frais de comptabilité, d’assurance, d’acquisition et de gestion, l’entretien et la réparation du logement, les intérêts d’emprunt, etc. Vous pouvez également bénéficier de l’amortissement comptable sur la valeur du bien. L’amortissement qui se réalise sur une durée de 20 à 25 ans représente une part importante des charges déduites des loyers.

Par exemple, si vous avez acquis le bien immobilier 200 000 euros et que l’amortissement est pratiqué sur 25 ans, vous allez pendant 25 ans, déduire chaque années des revenus issus de la location 8000€. (200 000/25)

Le régime micro BIC, lui, vous permet de bénéficier automatiquement d’un abattement de 50% sur l’ensemble de vos recettes fiscales. Cependant, ce régime peut seulement être attribué aux propriétaires qui perçoivent des revenus locatifs ne dépassant pas 77 700€ par an.

La Loi Girardin Industriel

Comme autre moyen de défiscalisation, il est possible d’utiliser la loi Girardin industriel. Ce dispositif vous permet de réduire vos impôts tout en soutenant l’ économie locale en outre mer. En effet, en aidant le financement matériel d’entreprises en outre mer, quelle que soit leur activité, vous pouvez bénéficier, après un an d’engagement, d’une réduction d’impôt à hauteur de 110% à 120% de votre investissement.

La loi Girardin peut également vous permettre de financer des logements sociaux.

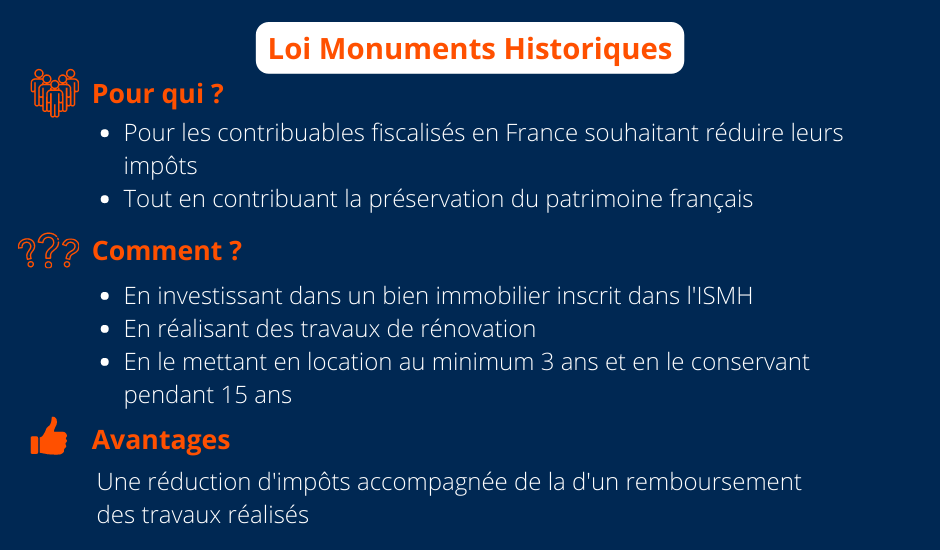

La loi Monuments historiques

Comme autre moyen de défiscalisation dans la pierre, vous avez la possibilité d’investir dans des Monuments Historiques. Ce dispositif vous permet de profiter d’une réduction d’impôt tout en participant à la restauration et la préservation de sites et bâtiments historiques.

Avec la loi monuments historiques, vous pourrez réduire votre impôt en déduisant certaines dépenses provenant de la rénovation et de l’entretien d’un monument historique. En effet, vous avez la possibilité de déduire de vos revenus, 100% des frais liés à la gestion du bien, ainsi qu’aux travaux de restauration et de réhabilitation du bâtiment, et cela sans aucune limite.

Toutefois, il vous faut respecter certaines conditions pour bénéficier des avantages fiscaux qu’offre ce dispositif. Vous devrez :

- Investir dans un monument historique

- Entretenir le bâtiment (en procédant à des travaux de rénovation si nécessaire) et le conserver pendant au moins 15 ans

- Louer en nu le monument pendant minimum 3 ans

Défiscaliser avec des produits d'épargne

En plus de l’immobilier, la défiscalisation de vos revenus peut passer par des investissements dans des produits d’épargne. En effet, ces placements qui vous permettent d’économiser de l’argent pour un projet sur le long terme, peuvent également vous servir à réduire vos impôts.

Cependant, tous les produits n’ont pas les mêmes caractéristiques ni les mêmes avantages. Il est donc important de bien choisir un placement adapté à votre situation et à vos objectifs avant d’y investir des sommes.

Parmi les produits de défiscalisation les plus connus et les plus avantageux, on retrouve généralement le PER, l’Assurance vie et le PEA.

Le PER

Le plan épargne retraite (PER) est un produit d’épargne qui permet au contribuable de disposer, lors de votre retraite, d’un revenu supplémentaire à votre couverture retraite. Le PER vous permet également de bénéficier d’un avantage fiscal intéressant.

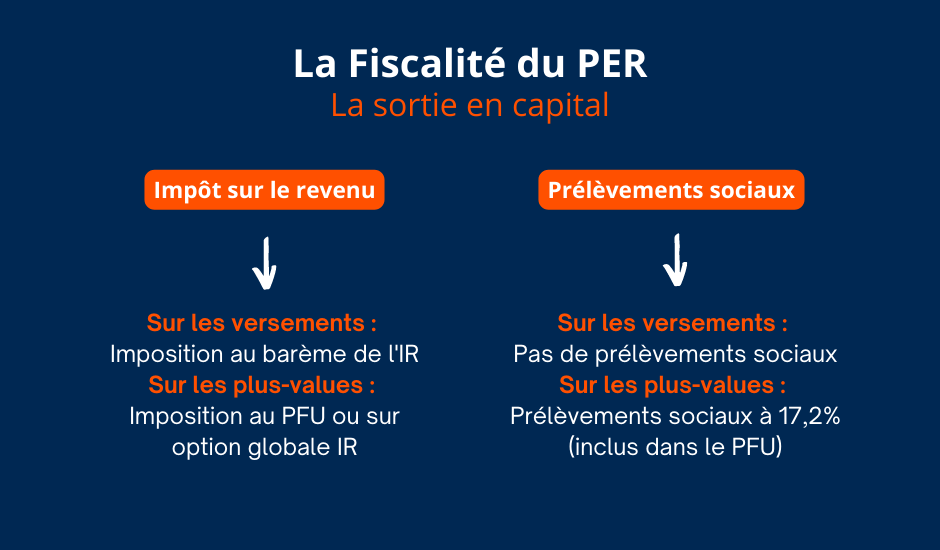

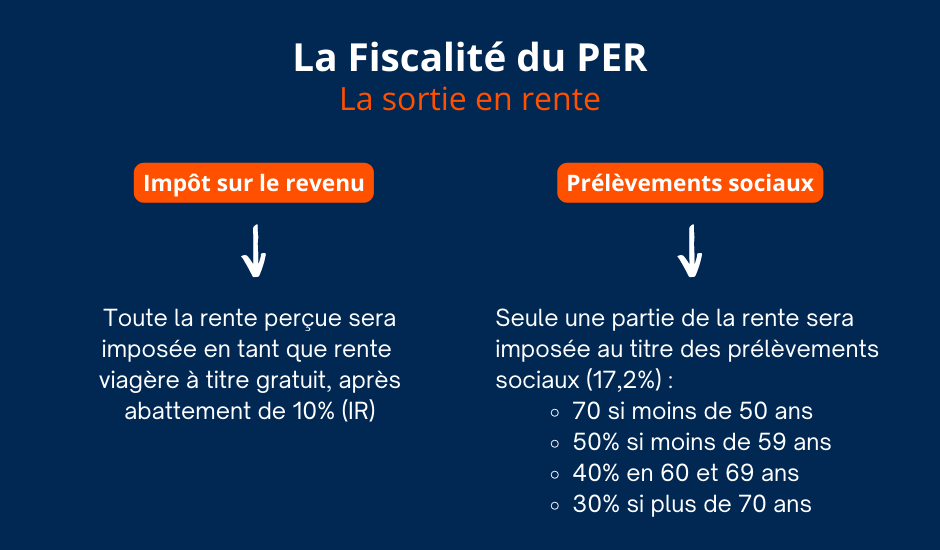

En effet, les versements effectués sur un PER individuel ou collectif peuvent être déduits de vos revenus l’année de leur versement dans la limite de 10% des revenus de l’année précédente, et de 35 194 € de versements. Toutefois, au moment de la sortie en capital, les versements sont soumis, après un abattement de 10% au barème de l’impôt sur le revenu à la hauteur de la tranche marginale d’imposition dans laquelle vous vous trouvez au moment de la sortie. Par ailleurs, les plus-values sont, elles, soumises au prélèvement forfaitaire obligatoire unique (PFU) et sont, lors des sorties en rente, assujetties à la taxation du barème progressif.

Le montant des rentes est également soumis aux prélèvements sociaux après un abattement opérée sur le montant des versements qui évolue en fonction de l’âge :

- abattement de 30% si vous avez moins de 50 ans

- abattement de 50% si vous avez entre 50 ans 59 ans

- abattement de 60% si vous avez entre 60 et 69 ans

- abattement de 70% si vous avez plus de 70 ans

Dans le cas d’une sortie en capital, le montant que vous aurez versé au fil des ans sur votre PER sera soumis au barème de l’impôt sur le revenu sur le revenu mais pas au prélèvements sociaux.

Par contre, la part des produits générés par les versements seront aux soumis au prélèvement forfaitaire de 30% qui vous sera automatiquement prélevé par la banque. Les 30% correspondant à 12,8% pour l’impôt sur le revenu et 17.2% de prélèvement sociaux.

Le Plan épargne retraite peut représenter une bonne solution de défiscalisation pour les contribuables soumis à un taux marginal d’imposition supérieur ou égal à 30%.

L'assurance vie

L’assurance vie est également un produit d’épargne qui vous permet de réduire vos impôts. En souscrivant à un contrat d’assurance vie, vous avez la possibilité de choisir, en fonction des rendements et des risques que vous souhaitez prendre, de placer votre épargne sur des fonds en euros ou en unités de compte.

Avec une assurance vie, les intérêts que vous percevez ne sont pas imposables tant que vous n’effectuez pas de sortie de sommes. Si vous effectuez des retraits après 8 ans de détention du contrat, vous devrez seulement payer le prélèvement forfaitaire unique (PFU) à un taux de 7,5% et les prélèvements sociaux à un taux de 17,5%. Il vous sera également possible de bénéficier d’un abattement annuel de 4 600€.

De plus, l’assurance vie vous permet aussi de profiter d’une exonération de droits de succession. Pour cela, le montant présent sur votre contrat doit être inférieur à 152 000 euros, et les cotisations doivent avoir été versées avant les 70 ans de l’assuré.

Le PEA

Le Plan d’épargne en actions (PEA) est un produit d’épargne qui vous permet d’acquérir des actions d’entreprises européennes tout en bénéficiant d’une fiscalité avantageuse. En effet, si vous ne retirez pas de sommes de votre PEA avant 5 ans, les plus values et les dividendes générés par le plan sont totalement exonérées d’impôt sur le revenu. Vous serez cependant toujours soumis aux prélèvements sociaux à hauteur de 17,5%.

Il est toutefois important de bien choisir son PEA, et ses produits d’épargne en général, pour pouvoir optimiser le mieux possible votre placement. Pour cela vous pouvez faire appel à un courtier.

Réduire ses impôts en investissant dans des entreprises

Pour obtenir des réductions d’impôt sur le revenu intéressantes, il est également possible dans des entreprises. En effet, l’état propose diverses solutions de défiscalisation qui impliquent une participation, sous différentes formes, au développement des industries françaises.

En investissant dans une entreprise vous pourrez donc bénéficier d’avantages fiscaux sur le long terme tout en diversifiant vos placements.

Cet investissement peut être fait dans de multiples secteurs d’activités ou types d’entreprises tels que l’audiovisuel, l’innovation, l’outre mer ou les PME.

Les PME

En participant au financement de petites et moyennes entreprises, vous avez la possibilité de percevoir une réduction d’impôt de 25%. Cet avantage fiscal a augmenté au cours de l’année 2022 puisqu’elle était précédemment de 18%.

Par ailleurs, vous devez conserver les parts des entreprises pendant plus de 5 ans et respecter une limite de versements de 50 000€ si vous êtes célibataire ou de 100 000€ si vous êtes marié ou pacsé. La part des versements qui excède ces plafonds donne droit à une réduction d’ impôt sur le revenu pendant les quatre années suivantes.

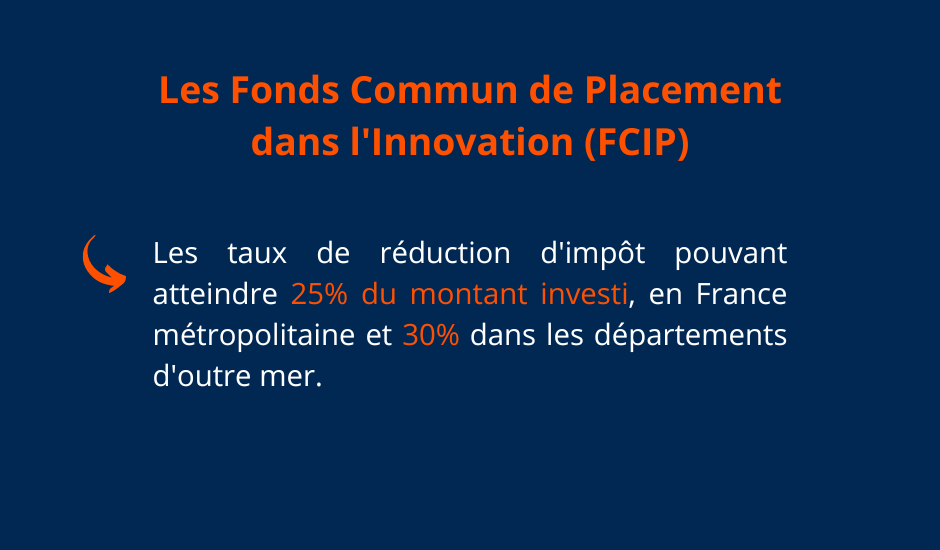

Les FCPI

Pour réduire vos impôts, vous avez également la possibilité d’investir dans des PME innovantes à travers les fonds commun de placement dans l’innovation (FCPI). En effet, tout comme le FIP, ces dispositifs de défiscalisation vous offrent des taux de réduction d’ impôt pouvant atteindre 25% du montant investi en France métropolitaine et 30% dans les départements d’ outre mer.

De plus, avec les FCPI, vous pouvez aussi payer moins d’impôts grâce à l’exonération de la taxe sur les plus values.

Toutefois, investir dans des PME représente un risque puisque ce sont des sociétés en développement dont l’évolution et les résultats ne sont pas assurés. D’autant plus que les secteurs d’activité des PME éligibles aux FCPI sont souvent assez aléatoires : informatique, environnement, communication, etc.

Par ailleurs, pour pouvoir profiter de la réduction d’impôt, les FCPI imposent une durée de blocage de l’épargne de minimum 5 ans (où vous ne pouvez pas retirer de sommes).

Les FIP

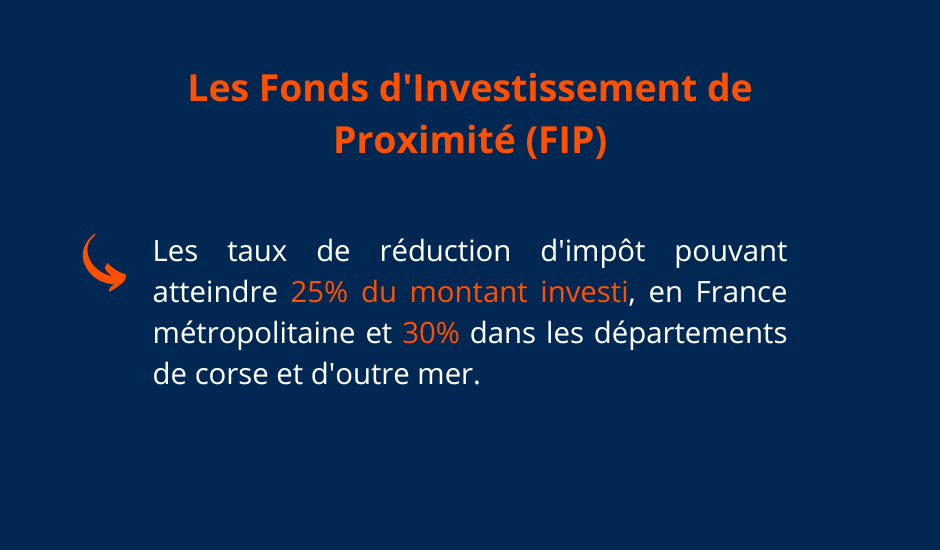

La défiscalisation de vos revenus peut s’opérer grâce à des investissements dans des fonds d’investissement de proximité (FIP).

En effet, les Fonds d’investissements de proximité offrent des réductions d’impôts pouvant aller jusqu’à 25% des investissements et jusqu’à 30% pour les FIP Corse et les FIP outre mer. Il est également possible de bénéficier d’une exonération complète d’impôt sur les plus-values et gains générés.

Par ailleurs, les investissements dans des FIP sont relativement risqués. Toutefois, ils le sont moins que pour les FCPI, puisque les secteurs d’activités des PME éligibles aux Fonds d’investissement de proximité sont souvent considérés comme plus sûrs : transports, biens de consommation, etc. De plus, de la même façon que pour les Fonds communs de placement, les sommes investies sont bloquées pour une durée minimum de 5 ans.

Enfin, que ce soit pour les FIP ou pour le FCIP, il est obligatoire de respecter un plafond d’investissement. Celui-ci s’élève à 12 000 € pour une personne seule et à 24 000 € pour un couple.

Les SCPI fiscales

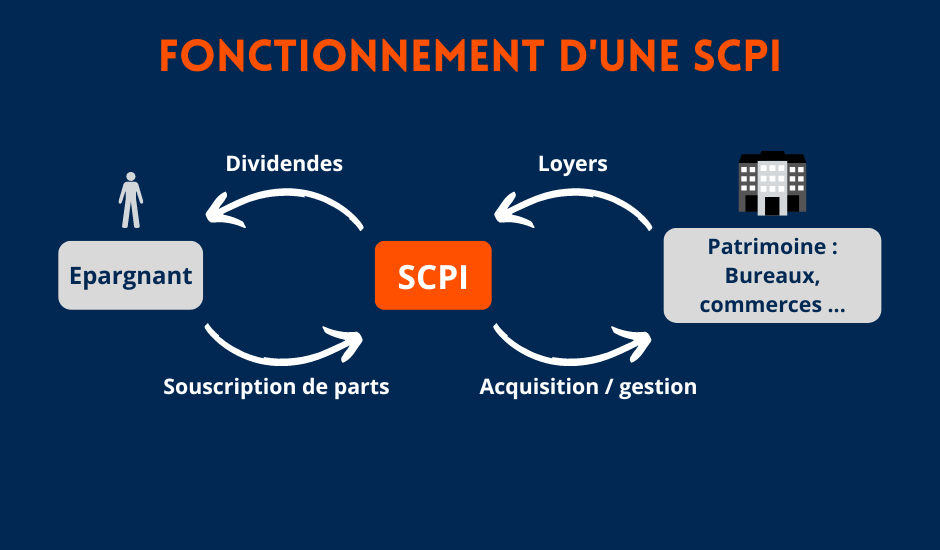

La défiscalisation est également possible en investissant dans des SCPI. Ces sociétés civiles de placement immobilier sont des sociétés spécialisées dans la gestion de biens immobiliers de tout type et qui collectent des fonds auprès de particuliers pour les financer. Les particuliers sont ensuite considérés ensemble comme les propriétaires indirects des biens.

Avec la mutualisation des investissements, les propriétaires risquent moins de subir des pertes de capital. De plus, grâce à l’intermédiaire des SCPI, les rentes leur sont versées sans qu’ils aient à s’occuper de la gestion du bien. Les SCPI permettent également aux investisseurs de bénéficier de rendements relativement élevés.

Par ailleurs, avec les SCPI fiscales, il est possible de profiter d’avantages fiscaux plus qu’intéressants. En effet, elles vous confèrent les mêmes réductions d’impôt que le dispositif fiscal auquel elles sont rattachées. Avec la SCPI Pinel, vous pouvez profiter des avantages fiscaux de la loi Pinel.

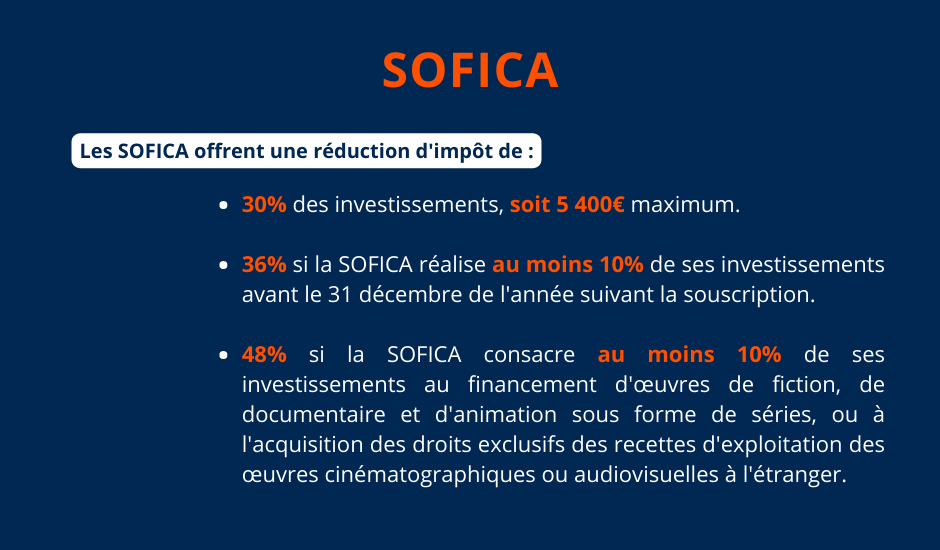

Les SOFICA

Si vous souhaitez profiter d’une réduction d’impôt en investissant dans une entreprise, vous avez la possibilité d’adhérer à une société de financement du cinéma et de l’audiovisuel (SOFICA). Ainsi, vous pourrez bénéficier d’avantages fiscaux tout en soutenant l’industrie cinématographique française.

En effet, les SOFICA offrent à leurs adhérents, une réduction d’impôt s’élevant à 30% des investissements, soit 5 400€ maximum. Dans certaines situations, cette réduction peut être encore plus avantageuse :

- 36% si la SOFICA réalise au moins 10% de ses investissements avant le 31 décembre de l’année suivant la souscription.

- 48% si la SOFICA consacre au moins 10% de ses investissements au financement d’œuvres de fiction, de documentaire et d’animation sous forme de séries, ou à l’acquisition des droits exclusifs des recettes d’exploitation des œuvres cinématographiques ou audiovisuelles à l’étranger.

Les sociétés de production du cinéma bénéficient également d’un crédit d’impôt spécifique pour les dépenses liées à la production. Initialement prévue pour le 31 décembre 2022, la fin de ce crédit d’impôt a été prolongée jusqu’au 31 décembre 2024.

Par ailleurs, avec les SOFICA, il est possible d’investir jusqu’à 25% de votre revenu net global, dans la limite de 18 000€ par an. De plus, leur rentabilité reste assez faible et la durée d’investissement doit nécessairement atteindre minimum 5 ans.

Les autres moyens de réduire ses impôts

En plus de l’immobilier et des placements financiers, il existe de nombreuses autres solutions pour défiscaliser vos revenus. Il est notamment possible d’effectuer des dons à des associations, de réaliser des travaux dans votre résidence ou d’employer une personne à votre domicile.

Les dons

Pour bénéficier d’une défiscalisation de vos revenus, il est possible de faire des dons à des associations. La réduction d’impôt dont vous pouvez profiter dépend de l’organisme pour lequel vous contribuez et du montant de votre don.

Il est possible de donner à n’importe quel organisme ou fondation, à but non lucratif, d’aide aux personnes en difficulté, d’intérêt général ou d’utilité publique.

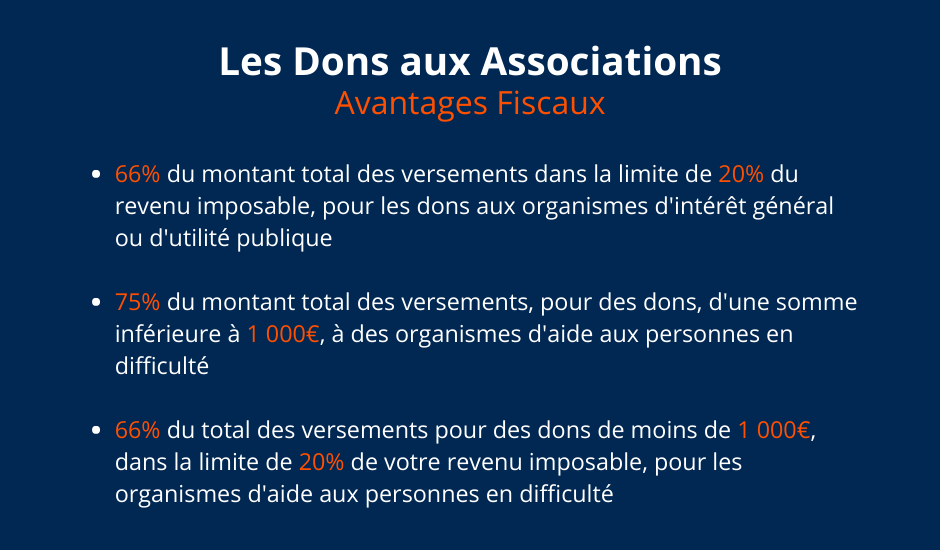

Ainsi, la réduction d’impôt peut s’élever à :

- 66% du montant total des versements dans la limite de 20% du revenu imposable, pour les dons aux organismes d’intérêt général ou d’utilité publique

- 75% du montant total des versements, pour des dons, d’une somme inférieure à 1 000€, à des organismes d’aide aux personnes en difficulté

- 66% du total des versements pour des dons de moins de 1 000€, dans la limite de 20% de votre revenu imposable, pour les organismes d’aide aux personnes en difficulté

En effectuant des dons, vous pourrez donc profiter d’un allègement fiscal tout en contribuant positivement à l’intérêt général et au bien public.

Les travaux d'installation d'équipement en résidence principale

Comme nous avons pu le voir avec le Déficit foncier ou la loi Malraux, il est possible de bénéficier de défiscaliser ses revenus en entreprenant des travaux de rénovation. Ces dispositifs vous octroient des avantages fiscaux dans le cas où vous effectuez la rénovation d’un bien pour le mettre en location.

Toutefois, il est également possible de profiter d’une réduction d’impôt en réalisant des travaux dans votre résidence principale, et cela que vous soyez propriétaire ou locataire. Vous pourrez alors prétendre à une réduction des taux de TVA et à des crédits d’impôt.

Ainsi, en réalisant des travaux pour votre domicile, vous contribuez à la création d’emploi et donc de revenus et d’impôts pour l’état. Celui-ci vous accorde, en échange, une réduction d’impôt. Il existe plusieurs types d’aménagements que vous pouvez effectuer pour bénéficier des avantages fiscaux.

Les travaux d'équipement pour personnes âgées ou handicapé

Lorsque vous réalisez dans votre domicile principal, des travaux d’équipement pour une personne âgée ou en handicapé en perte d’autonomie, par une seule et même entreprise, vous pouvez profiter d’un crédit d’impôt à hauteur de 25% du montant des travaux, dans la limite de 5 000€ pour une personne seule et de 10 000€ pour un couple, avec une majoration de 400€ par personne à charge.

Les travaux d'équipement contre les risques technologiques

Si vous êtes propriétaire d’un bien que vous utilisez comme résidence principale ou que vous louez à une personne qui l’utilise comme résidence principale, vous pouvez bénéficier d’un crédit d’impôt à hauteur de 40% des dépenses, avec une limite de 20 000€ par logement (quel que soit le nombre d’occupants).

Par ailleurs, le logement doit être situé dans une zone couverte par un plan de prévention des risques technologiques (PPRT).

Les travaux d'installation de bornes de recharge pour véhicule électrique

En faisant installer une borne de recharge électrique par une entreprise dans votre résidence principale ou secondaire, vous pouvez profiter d’un crédit d’impôt d’une valeur de 75 % du montant des dépenses, dans la limite de 300 € par système de charge.

Cette défiscalisation est possible pour toute personne domiciliée fiscalement en France, quelle soit propriétaire ou locataire, seule ou en couple (dans la limite d’un système de charge par personne).

L'emploi de salariés à domicile

Lorsque vous engagez une personne à domicile, par exemple pour du ménage, du jardinage, de la garde d’enfant ou du soutien scolaire, vous avez la possibilité de profiter d’un crédit d’impôt à hauteur de 50% du montant dépensé, dans la limite de 12 000€ par an (avec une majoration de 1 500€ par enfant à charge).

L’unique contrainte à respecter pour en bénéficier de cette défiscalisation lorsque vous profitez d’un service à la personne est d’être domicilié fiscalement en France.

Défiscalisation : ce qu'il faut savoir

Ainsi, il existe de multiples façons de défiscaliser vos revenus en 2023. Vous pouvez investir dans la pierre, dans des placements financiers ou dans d’autres solutions plus alternatives. Il est toutefois important de bien étudier chaque outil avant de vous engager, afin de choisir le produit le plus adapté à vos objectifs et votre situation, et d’éviter un maximum d’erreurs (notamment dans votre déclaration). Vous pourrez ainsi connaitre toutes les caractéristiques des placements, profiter des solutions les plus adéquates et optimiser au mieux votre fiscalité.

Les avantages et inconvénients

Comme vous vous en doutez, le principal avantage des dispositifs de défiscalisation est, sans conteste, l’économie d’impôt qu’elle offre aux contribuables. Il existe également beaucoup d’autres avantages, que ce soit pour vous ou pour l’état, de défiscaliser vos revenus. Toutefois, réduire vos impôts implique aussi certains inconvénients qu’il est important de prendre en compte.

Ainsi, les avantages des dispositifs de défiscalisation sont :

- La diversité des solutions fiscales comme avec les abattements, les réductions, les déductions, les exonérations, les crédits d’impôt, et les régimes fiscaux spéciaux.

- Les nombreux objectifs auxquels ils permettent de répondre, par exemple : la préparation à la retraite, la succession, la constitution d’un patrimoine, etc.

- La possibilité de rénovation de biens et leur mise en location à des prix corrects dans des zones tendues, à travers certains dispositifs

- La multiplication des actes de générosité avec les dons

- La possibilité de soutenir des entreprises de secteurs d’activité en difficulté, via certains dispositifs

Les inconvénients sont :

- La nécessité de bien connaitre les détails des solutions de défiscalisation du fait qu’ils reposent souvent sur des investissements

- Les conditions d’éligibilité aux dispositifs pouvant être contraignantes

- La défiscalisation des dispositifs parfois limités

- L’impossibilité de cumuler certains dispositifs entre eux

Bien déclarer ses réductions d'impôt

Pour bénéficier de l’avantage fiscal, il est primordial déclarer les différentes réduction d’impôt dans les cases correspondantes, ce qui peut parfois s’avérer un peu casse tête.

Etre accompagné pour réduire ses impôts

Ainsi, la meilleure manière de défiscaliser vos revenus est de faire appel à un conseiller en gestion de patrimoine. Celui-ci pourra vous aider à investir dans les dispositifs les plus adaptés à votre situation et à vos objectifs, et répondra à toutes vos interrogations et aux problématiques qui vous concernent.

Enfin, il est important de retenir que la grande majorité des solutions de défiscalisation nécessite en contrepartie un investissement ou une dépense. Il est donc très recommandé de diversifier vos placements (en cumulant plusieurs dispositifs) afin de réduire au maximum les risques de pertes.