Vous souhaitez placer votre argent dans un produit d’épargne, mais vous ne savez pas lequel choisir ? Pour vous aider à y voir plus clair, nous comparons, dans cet article, les deux placements préférés des français : le livret A et l’assurance vie.

Qu'est-ce que c'est que le livret A ?

Le livret A est un livret d’épargne réglementé par l’état. Il peut être ouvert dans toutes les banques, par n’importe quelles personnes, quels que soient leur âge, leur nationalité et leur situation financière. De plus, les syndicats de copropriétaires, les organismes d’habitation à loyers modérés (HLM), et les associations ont aussi la possibilité d’ouvrir un livret A.

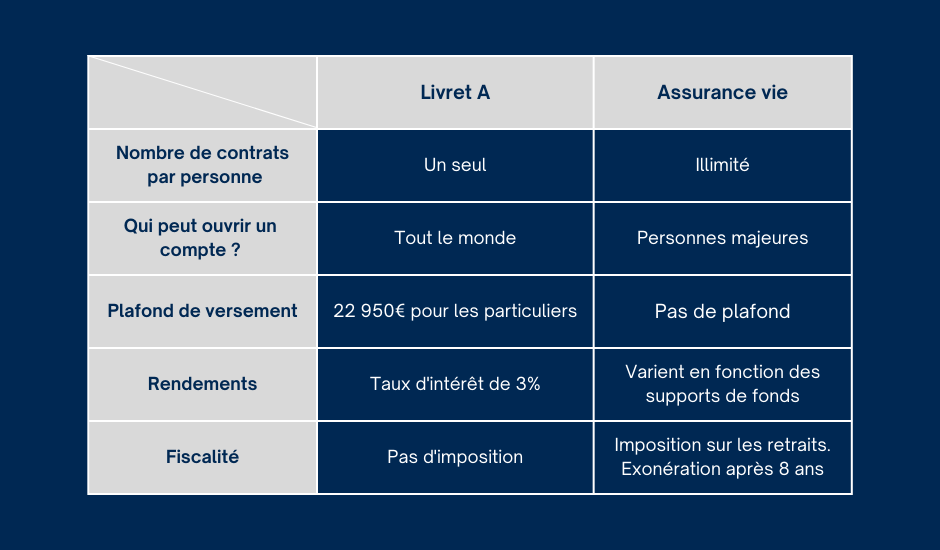

Toutefois, il est possible de détenir qu’un seul livret A par personne. Les versements sont également limités par un plafond de 22 950€ pour les particuliers, de 76 500€ pour les associations et les syndicats de copropriétaires, et de 100 000€ pour les syndicats de copropriétaires qui ont des lots de propriété de plus de 100 biens. Les organismes HLM sont, eux, soumis à aucune limite de versement.

Les fonds de votre livret sont toujours disponibles. Vous pouvez effectuer des retraits quand vous le souhaitez, sans être soumis à des pénalités. Vous devez néanmoins procéder à des retraits de minimum 10€.

Par ailleurs, depuis le 1er février 2023, le taux d’intérêt du livret A est fixé à 3%. Les calculs du taux d’intérêt se font deux fois par mois, le 1er et le 16. Il est conseillé, pour optimiser le rendement, d’effectuer les versements avant le 30 et le 15 et les retraits après le 1er et le 16 de chaque mois. Les intérêts provenant du taux du livret A sont ajoutés au capital tous les 31 décembre et peuvent dépasser la limite de plafond.

Fiscalité

Un des principaux avantages du livret A est qu’il offre à ses épargnants, une exonération complète d’impôts. Ce placement est donc totalement défiscalisé. Il n’est pas concerné par l’impôt sur le revenu, ni celui des prélèvements sociaux, ni d’aucun autre prélèvement forfaitaire.

Qu'est ce que l'assurance vie ?

Le contrat d’assurance vie est un placement financier qui permet à un souscripteur d’épargner des sommes auprès d’un assureur afin de sécuriser son argent, de le faire fructifier, d’en tirer des rendements et de le transmettre, au moment de son décès ou à partir d’une date précise, à un ou plusieurs bénéficiaires.

Les contrats d’assurance vie peuvent être souscrits par toute personne majeure et en capacité juridique de signer un contrat. De plus, les banques imposent généralement comme condition pour ouvrir une assurance vie, de remplir un questionnaire médical.

Il existe deux types d’ assurance vie :

- L’assurance vie multi-support, qui donne accès aux supports d’ investissements des fonds en euros et des unités de compte.

- L’assurance vie mono-support, qui donne uniquement accès au support des fonds en euros.

Grâce à cette large offre de supports, vous avez la possibilité de choisir le rendement et le risque que vous souhaitez prendre dans votre investissement. En effet, si vous décidez de placer votre argent dans des supports de fonds en euros, la rentabilité de votre assurance vie sera moindre, de même que le risque de pertes. Au contraire, si vous investissez dans des supports en unités de compte, vous pourrez bénéficier d’un meilleur rendement, mais avec des risques plus élevés. Néanmoins, en souscrivant à une gestion pilotée, vous avez la possibilité d’optimiser le rapport rendement-risque de vos assurances vie. Ce pilotage peut être assuré par des experts de la gestion de patrimoine.

L’ensemble des versements, que ce soient ceux des primes à l’assureur ou ceux au bénéficiaire, peuvent être effectué sous forme de rente, de capital ou partiellement de rente et de capital.

Par ailleurs, les fonds que vous placez sur votre assurance vie sont constamment disponibles. Vous avez la possibilité de récupérer votre épargne à n’importe quel moment. Néanmoins, si vous procédez au retrait de la totalité des sommes de votre assurance vie, celle-ci se verra automatiquement clôturée.

Fiscalité

La fiscalité de l’assurance vie prélève des taxes uniquement sur les rachats, autrement dit les sorties d’argent. En effet, tant que vous n’effectuez pas de retrait, vous êtes totalement exonérée d’impôt. En revanche, si vous procédez à des sorties d’argent, vous serez obligatoirement soumis au régime fiscal de l’impôt sur le revenu. Néanmoins, cette taxation sur les rachats est allégée après 8 ans de détention du contrat d’assurance vie. Par ailleurs, l’assurance vie n’est soumis à aucun droit de succession. Cela fait de ce placement, un bon moyen pour faciliter la transmission de votre patrimoine financier.

Les avantages et les inconvénients

Le livret A et l’assurance vie possèdent tous les deux de nombreux avantages et inconvénients qu’il est important de connaître avant de choisir entre les deux produits d’épargne.

L'assurance vie

Les avantages des assurances vie sont :

- La possibilité d’ouvrir plusieurs assurances vie

- La flexibilité des supports d’investissement permettant de choisir le rapport rendement-risque en fonction de si vous placez votre épargne sur des supports en euros ou des supports en unité de compte.

- La fiscalité uniquement sur les rachats est allégée après 8 ans

- Les sommes disponibles à tout moment

- La facilité de transmission avec une exonération des droits de succession

Les inconvénients sont :

- Les rendements peu élevés lorsque les sommes sont placées sur des fonds en euros

- Les nombreux frais de gestion à payer à l’assureur, les frais d’arbitrage, d’entrée et de versement

Le livret A

Les avantages des livrets A sont :

- L’ouverture à tous, y compris aux mineurs

- La défiscalisation totale du livret

- La réglementation par l’état qui assure la sécurité du placement avec des risques de perte quais nuls

- L’absence de frais de gestion

- Les sommes toujours disponibles et pouvant être retiré sans aucune pénalité

Les inconvénients sont :

- La limitation à un livret A par personne

- Les versements sont plafonnés à 22 950€ pour les particuliers

Tableau comparatif : Livret A ou Assurance vie

Conclusion

Finalement, le choix entre assurance vie ou livret A doit se faire en fonction de votre objectif. Ces deux produits d’épargne possèdent effectivement de nombreux aspects et répondent à des besoins différents.

L’assurance vie sera le placement le plus adapté si vous souhaitez investir de grosses sommes, sur le moyen-long terme. Il vous permettra de vous constituer une épargne tout en générant des intérêts. Grace au plafond illimité et à la fiscalité avantageuse des contrats d’assurance vie, vous pourrez préparer votre retraite, optimiser la transmission de votre patrimoine ou financer un projet, par exemple des études, une année sabbatique ou l’achat d’un bien.

Le livret A est, lui, un placement intéressant pour constituer une épargne de précaution. Grâce à la liquidité de ses fonds, il pourra vous permettre de disposer de fonds complémentaires pour financer des futurs achats ou pour faire face à des imprévus. Avec le livret A, vous pourrez également sécuriser des sommes et bénéficier de rendements stables, dépendant d’un taux d’intérêt fixé par l’état.

Ainsi, le livret A et l’assurance vie constituent des produits d’épargne possédant chacun des caractéristiques qui leur sont propres. Il est donc plus intéressant de les utiliser de façon complémentaire afin de diversifier vos placements tout en bénéficiant des avantages des deux produits d’épargne.